InterRent Real Estate Investment Trust (REIT)

Analyse par

Michael Markidis

CFA, analyste

- InterRent propose le meilleur profil de croissance des flux de trésorerie parmi les sociétés que nous couvrons dans le secteur

- Son modèle d’entreprise mise sur la création de valeur ajoutée aux propriétés existantes

- La société dispose d’une marge de manoeuvre lui permettant de hausser la distribution de façon notable

| Recommandation | Achat–Risque moyen | |

| Cours cible sur 12 mois | 8,00 $ CA | |

| Symbole | IIP.UN, TSX | |

| Secteur | Immobilier | |

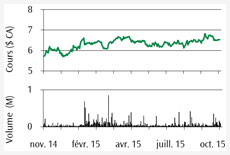

| Cours récent | 6,53 $ CA | |

| Rendement potentiel total | 26 % | |

| Haut et bas, 52 semaines |

5,50–6,91 $ CA | |

| Distribution par part | 0,22 $ CA | |

| Rendement en espèces | 3,4 % | |

| Parts en circulation | 70,7 M | |

| Capitalisation boursière | 462 M$ CA | |

| Valeur de l'actif net (VAN) par part | 6,50 $ CA | |

| Prime/(escompte) par rapport à la VAN | 0 % | |

| Taux de capitalisation utilisé | 5,3 % | |

| Taux de capitalisation implicite | 5,2 % | |

| Endettement (y compris les obligations convertibles) | 51,5% | |

| Fin de l'exercice | 31 décembre | |

| FPE1 par part | 2015P 2016P |

0,35 $ CA 0,44 $ CA |

| Cours/FPE | 2015P 2016P |

18,4x 14,9x |

| FPEA2 par part | 2015P 2016P |

0,31 $ CA 0,39 $ CA |

| Cours/FPEA | 2015P 2016P |

21,2x 16,9x |

2 Fonds provenant de l'exploitation ajustés

Source : Desjardins Marché des capitaux, Cap IQ, Bloomberg, FactSet

InterRent est une société d’Ottawa qui est propriétaire d’immeubles résidentiels à logements multiples situés dans les marchés primaires et secondaires de l’Ontario et du Québec. La valeur de son portefeuille de 8 300 appartements (y compris les immeubles en cours de réaménagement) est estimée à plus de 1,1 G$ CA selon les normes internationales d’information financière (IFRS). Selon nous, InterRent constitue une occasion de placement intéressante qui devrait susciter l’intérêt des investisseurs dont la stratégie est axée sur le revenu en voie de croissance. De toutes les fiducies de placement immobilier (FPI) que nous couvrons, c’est la société InterRent qui affiche le meilleur potentiel de croissance des bénéfices à court terme. En l’occurrence, nous entrevoyons une hausse potentielle de la distribution de 5 à 10 % au cours des prochains mois.

Depuis qu’elle a pris les choses en main vers la fin de 2009, la direction a hissé InterRent dans le peloton de tête des meilleures sociétés de placement immobilier au Canada en matière de création de valeur. À cet égard, le gestionnaire immobilier externe d’InterRent – le Groupe CLV d’Ottawa (sous la gouverne de l’actuel chef de la direction d’InterRent, Mike McGahan) – a joué un rôle déterminant dans le revirement de ce qui était un véhicule plutôt atone auparavant. Ces trois dernières années, InterRent a mis en oeuvre une stratégie de croissance à deux volets qui repose, d’une part, sur le renforcement de sa présence dans trois marchés clés (le Grand Toronto, Ottawa et Montréal) et, d’autre part, sur l’acquisition de propriétés bien situées dont la gestion laisse à désirer, mais qui sont susceptibles de fortement gagner sur le plan du rendement si elles sont gérées de façon active et qu’elles font peau neuve grâce à la mise en place d’un programme d’amélioration des immobilisations.

Acquis au début de 2013, le complexe LIV Apartements d’Ottawa est une bonne illustration de l’approche de création de valeur que préconise la FPI. La direction a choisi de vider l’immeuble de ses locataires afin de réaménager en profondeur cet immeuble de 440 logements, et ce, au moyen d’un budget de 100 M$ CA. Le projet tire à sa fin, et la location des logements va bon train de sorte que la stabilisation devrait être atteinte au deuxième trimestre de 2016. Outre l’effet du repositionnement en cours des propriétés qui ont été acquises en 2014 et 2015, nous prévoyons que le complexe LIV alimentera une croissance des flux de trésorerie supérieure à la moyenne et une hausse de la valeur de l’actif net (VAN) au cours des deux prochaines années.

La distribution annuelle de 0,22 $ CA par part que verse (mensuellement) la FPI procure un rendement en espèces de 3,4 % aux investisseurs. Celle-ci se traduit par un ratio de distribution d’à peine 57 % par rapport à notre estimation des flux provenant de l’exploitation ajustés (FPEA) pour 2016. Par conséquent, nous manifestons une confiance élevée dans la durabilité de la distribution. En outre, nous prévoyons une hausse de 5 à 10 % de la distribution à court terme.

La part d’InterRent s’échange à un taux de capitalisation implicite de 5,2 % et conformément à notre estimation de la VAN. Notre cours cible, qui repose sur une prime d’environ 20 % par rapport à notre VAN, équivaut à un multiple des FPEA pour 2016 de 20,5 à 21x. Notre recommandation à l’égard d’InterRent en est une d’Achat–Risque moyen.