La situation budgétaire américaine : une nette détérioration, malgré la croissance économique

Les décisions de l’administration Trump et du Congrès coûtent cher

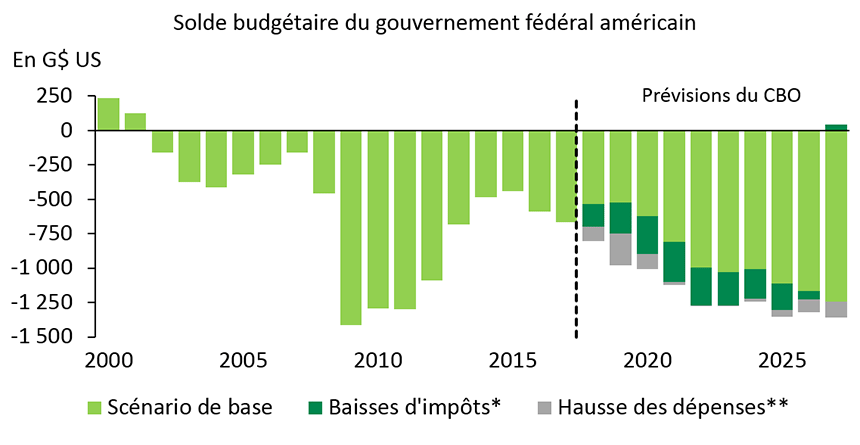

Le Congressional Budget Office (CBO), l'organisme non partisan du Congrès américain qui a pour rôle d'évaluer les perspectives budgétaires et les coûts des différents projets de loi du gouvernement fédéral américain, a récemment publié ses prévisions à l'horizon 2018-2028. On y remarque tout de suite que la récente tendance à la détérioration des finances publiques se poursuivra au cours des prochaines années. Ainsi, le solde budgétaire du gouvernement fédéral passera de – 665,4 G$ US en 2017 à – 804 G$ US pour l'exercice 2018 qui se terminera le 30 septembre prochain. Le déficit continuera de se gonfler au cours des années suivantes et devrait dépasser 1 000 milliards dès l'exercice 2020. Ces déficits affichent aussi des hausses en proportion du PIB : de 3,5 % en 2017, ils passent à 4 % dès 2018 et poursuivent leur ascension aux environs de 4,5 % en 2019 et jusqu'à un sommet de 5,4 % prévu en 2022. La proportion demeure ensuite relativement stable, se situant aux alentours de 5 %.

Dans les prévisions du CBO, on remarque que les dépenses en proportion du PIB augmentent considérablement, allant de 20,8 % en 2017 à 23,6 % en 2028. Cette hausse est attribuable aux prévisions de croissance des dépenses liées au vieillissement démographique, comme la sécurité sociale et les pensions de vieillesse. On remarque aussi une hausse des dépenses discrétionnaires en 2018 et en 2019, avec des croissances annuelles respectives de 6,6 et 6,4 %. Cela provient essentiellement de l'entente budgétaire de 2018 (Bipartisan Budget Act of 2018) et de la récente loi sur le financement annuel du gouvernement (Consolidated Appropriations Act) qui résultent de négociations entre la Maison-Blanche et les leaders républicains et démocrates du Congrès. Sans ces changements législatifs, les hausses de dépenses seraient beaucoup moins élevées à court terme.

L'autre principale source de gonflement du déficit est la loi sur les baisses d'impôts adoptée à la fin de l'année dernière. Entre 2017 et 2018, les revenus fédéraux provenant de la taxation (impôt des particuliers, impôt sur la masse salariale et impôt des entreprises) augmentent légèrement en dollars courants, soit de 13,5 G$ US ou 0,4 %. C'est toutefois bien peu par rapport à la croissance de 5,2 % du PIB nominal prévue par le CBO pour 2018. Compte tenu de l'impact positif que la réduction du fardeau fiscal des ménages et des entreprises aura sur la croissance économique, le coût budgétaire sera de 164 G$ US en 2018 et de 228 G$ US en 2019. Sur un horizon de dix ans, le coût total est de 1 854 milliards, si on considère l'effet positif prévu par le CBO. On remarque que la conjugaison des hausses des dépenses et des baisses d'impôts contribuera nettement à détériorer les finances publiques. Ces mesures empireront donc une situation budgétaire qui n'évoluait déjà pas dans le bon sens (graphique 1).

CBO : Congressional Budget Office

Sources : CBO et Desjardins, Études économiques

CBO : Congressional Budget Office

Sources : CBO et Desjardins, Études économiquesLe gonflement des déficits annuels aura inévitablement des conséquences directes sur l'endettement du gouvernement fédéral américain. Sa dette brute a déjà dépassé les 20 000 G$ US au cours de l'année 2017. À la fin de mars 2018, elle se situait à 21 090 G$ US. Une bonne partie de cette dette est détenue par le gouvernement fédéral lui-même dans différents fonds dédiés. Ainsi, il est plus intéressant de regarder la dette détenue par le public : celle-ci est passée de 14 673 G$ US à la fin de l'exercice 2017 à 15 428 G$ US à la fin de mars 2018.

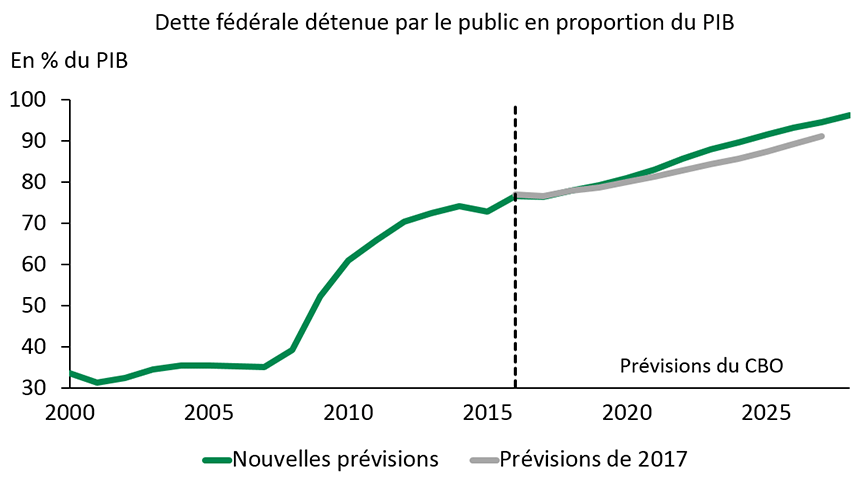

Le CBO prévoit que la dette détenue par le public passera de 15 668 G$ US à la fin de l'exercice 2018 au 30 septembre prochain à 28 671 G$ US en 2028. En proportion du PIB, la dette passera donc de 76,5 % en 2017 à 78 % en 2018 et 79,3 % en 2019, pour atteindre un sommet de 96,2 % en 2028. Ces chiffres constituent une nette détérioration par rapport à ce que prévoyait le CBO lors de l'exercice de l'an dernier (graphique 2).

CBO : Congressional Budget Office Sources : CBO et Desjardins, Études économiques

CBO : Congressional Budget Office Sources : CBO et Desjardins, Études économiquesMalgré son ampleur actuelle et celle qui est anticipée, la dette américaine ne pose pas de problème de financement. Le gouvernement fédéral a toujours une bonne cote de crédit (malgré la décote de 2011 décrétée par Standard & Poor's à la suite de la crise du plafond de la dette). Les taux d'intérêt obligataires demeurent bas. Toutefois, il reste à voir comment la situation évoluera. La demande pour des obligations américaines parviendra-t-elle à répondre à l'offre en raison de l'endettement accru, et ce, sans montée abrupte des taux d'intérêt? Les scénarios de base tablent sur une certaine continuité en raison de rendements obligataires qui restent surtout assujettis à l'évolution de l'économie et de l'inflation. Toutefois, il y a des risques que des pressions s'exercent éventuellement sur le coût de financement de la dette. À cela s'ajoute la volonté fragile des pays émergents, notamment la Chine, de continuer à financer de façon importante le gouvernement américain. Il y a aussi le fait que la Réserve fédérale cherche maintenant à se départir graduellement des obligations fédérales acquises au lendemain de la crise financière.

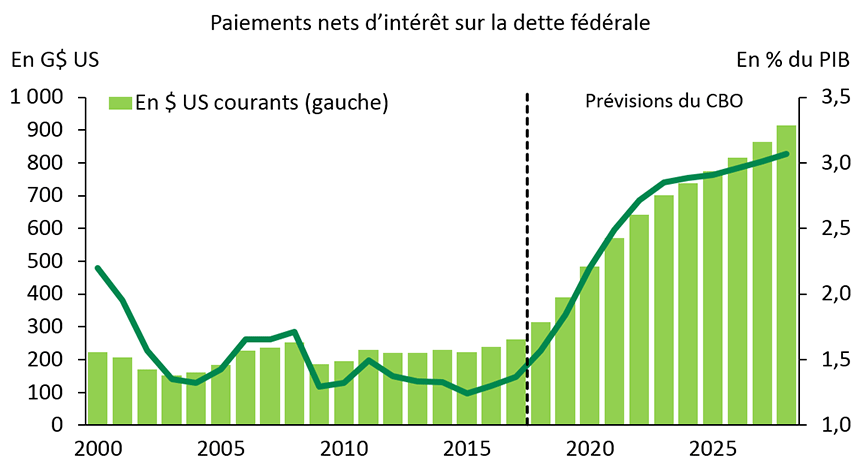

On remarque aussi que le service de la dette fédérale deviendra de plus en plus coûteux pour le gouvernement. L'endettement accru et la hausse des taux font en sorte que le service de la dette passera, selon les prévisions du CBO, de 263 G$ US en 2017 à 915 G$ US en 2028. En pourcentage du PIB, cette augmentation va de 1,4 à 3,1 (graphique 3).

CBO : Congressional Budget Office Sources : CBO et Desjardins, Études économiques

CBO : Congressional Budget Office Sources : CBO et Desjardins, Études économiquesÀ la suite de ses récentes décisions au sujet des baisses d'impôts et des hausses de dépenses, le gouvernement fédéral américain a placé les finances publiques dans une position de détérioration procyclique. Cela présente l'avantage d'amplifier l'activité économique à court terme, ce qui se traduit par un relèvement généralisé des prévisions de croissance pour 2018 et 2019. Il reste à voir si le jeu en vaut vraiment la chandelle et si la détérioration des finances publiques ne finira pas par nuire à la conjoncture plus tard. À ce stade-ci du cycle économique, l'objectif devrait plutôt être de profiter de la croissance économique pour amoindrir les manques à gagner budgétaires, ce qui permettrait de faire face à d'éventuels contrecoups conjoncturels.