L’amélioration des conditions économiques ouvre la porte à une hausse des taux d’intérêt directeurs au Canada

Les résultats du premier trimestre ont dépassé les attentes dans la zone euro. Cette performance et la bonne tenue de plusieurs indicateurs nous amènent à revoir à la hausse la prévision de croissance du PIB réel pour 2017. C’est l’inverse qui se produit au Royaume-Uni, alors que les effets négatifs du Brexit commencent à se faire sentir et que le gouvernement conservateur sort affaibli de la récente élection générale. Les économies émergentes montrent des signes plutôt positifs. Les prévisions pour la croissance du PIB réel mondial passent de 3,3 à 3,4 % pour l’année 2017, et demeurent à 3,5 % pour 2018.

Aux États-Unis, la croissance a été relativement décevante au premier trimestre de 2017. Toutefois, on s’attend à un regain dès le printemps, et ce, même si certains indicateurs ont récemment connu des résultats inférieurs aux attentes. On sent surtout que l’investissement des entreprises repose sur des assises plus solides. Il faut toutefois revoir nos hypothèses concernant l’ampleur des politiques qui pourraient être mises en place par l’administration Trump, car celle-ci a du mal à faire avancer son programme. Somme toute, notre prévision de croissance du PIB réel pour 2017 a été légèrement rehaussée à 2,3 % et on s’attend toujours à un gain de 2,4 % pour 2018.

L’économie canadienne a le vent dans les voiles depuis le milieu de 2016. Après des gains respectifs de 4,2 et de 2,7 % (à rythme annualisé) au troisième et au quatrième trimestre de 2016, le PIB réel a bénéficié d’une croissance de 3,7 % au premier trimestre de 2017. Même si certains risques subsistent, les perspectives de croissance pour l’économie canadienne sont assez bonnes pour 2017, alors qu’on s’attend à un gain de 2,6 % du PIB réel. Une croissance de 2 % est toujours prévue pour 2018.

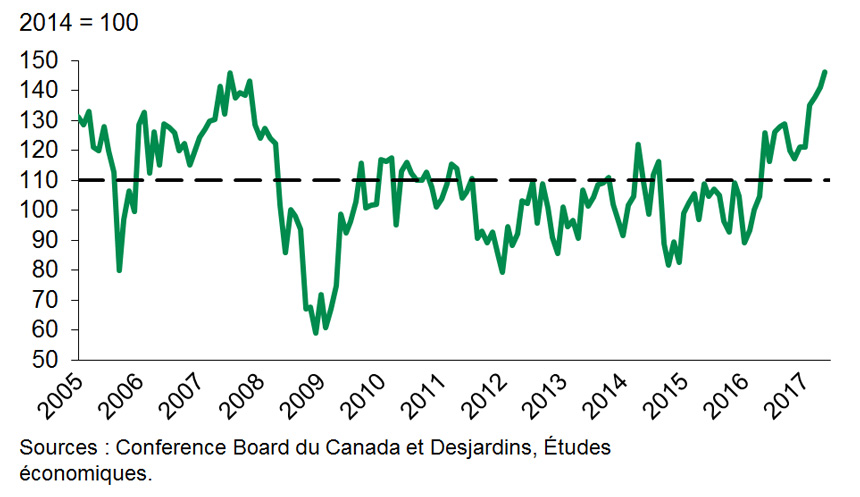

Au Québec, l’année 2017 a débuté sur une note positive (graphique 1). Les ventes au détail sont demeurées fortes et le marché immobilier résidentiel est passé à la deuxième vitesse. Les signaux au sujet des entreprises sont moins encourageants : les exportations internationales ont fléchi au premier trimestre et les investissements privés tardent à se raffermir. Les nombreux projets publics d’infrastructure alimentent toutefois l’activité économique. La croissance du PIB réel devrait avoisiner 2 % en 2017. Un rythme moins rapide de 1,5 % est attendu l’an prochain, car les dépenses de consommation devraient ralentir le tempo.

Dans les autres provinces canadiennes, la croissance économique devrait être mieux diversifiée géographiquement en 2017 et en 2018. D’une part, la progression du PIB réel devrait demeurer assez soutenue en Ontario et en Colombie-Britannique. D’autre part, la stabilisation du secteur de l’énergie permettra aux provinces productrices de pétrole, soit l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador, de rebondir et de connaître une croissance économique qui se rapprochera de la moyenne nationale. Les Maritimes pourraient continuer de tirer quelque peu de l’arrière, principalement en raison d’un potentiel moins élevé dû à leur démographie.

Les taux obligataires de long terme ont généralement continué de reculer, reflétant, entre autres, la faiblesse des prix du pétrole. La Réserve fédérale américaine (Fed) a toutefois augmenté ses taux directeurs pour un troisième trimestre consécutif en juin et garde le cap sur une hausse supplémentaire cette année et trois hausses de 0,25 % l’an prochain, ce qui correspond à notre scénario. Une certaine préoccupation concernant les derniers chiffres sur l’inflation pourrait cependant inciter la Fed à attendre en décembre plutôt qu’en septembre pour augmenter de nouveau ses taux directeurs.

D’autres banques centrales ont adopté un ton plus positif, rassurées par la bonne performance de l’économie mondiale. La Banque centrale européenne n’envisage plus d’abaisser davantage ses taux, et trois des huit membres du comité de politique monétaire du Royaume-Uni ont voté pour une hausse de taux en juin.

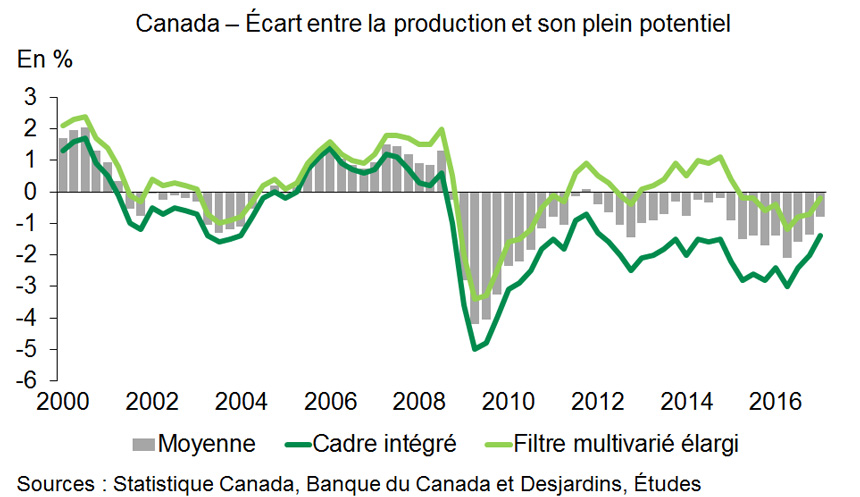

Le changement de ton a été particulièrement marqué au Canada, ce qui a entraîné une poussée du huard et des taux obligataires canadiens. Alors que les doutes sur la solidité de la reprise canadienne semblent se dissiper et que les capacités excédentaires diminuent rapidement (graphique 2), la Banque du Canada se demande ouvertement si les deux baisses de taux de 2015 ne devraient pas être renversées. Nous prévoyons maintenant qu’une hausse de 0,25 % des taux directeurs canadiens sera décrétée en octobre 2017, et la possibilité d’une augmentation dès juillet prochain ne peut pas être complètement exclue.

Dans ce contexte, le dollar canadien devrait se maintenir aux environs de 0,75 $ US, et ce, même si le dollar américain risque de s’apprécier par rapport à la plupart des autres devises.