Le cycle économique américain prend de l’âge. Faut-il s’en inquiéter ?

L’économie américaine est sortie de sa dernière période de récession il y a huit ans déjà. Or, les cycles économiques durent souvent entre six et dix ans. Devons-nous craindre une nouvelle récession ?

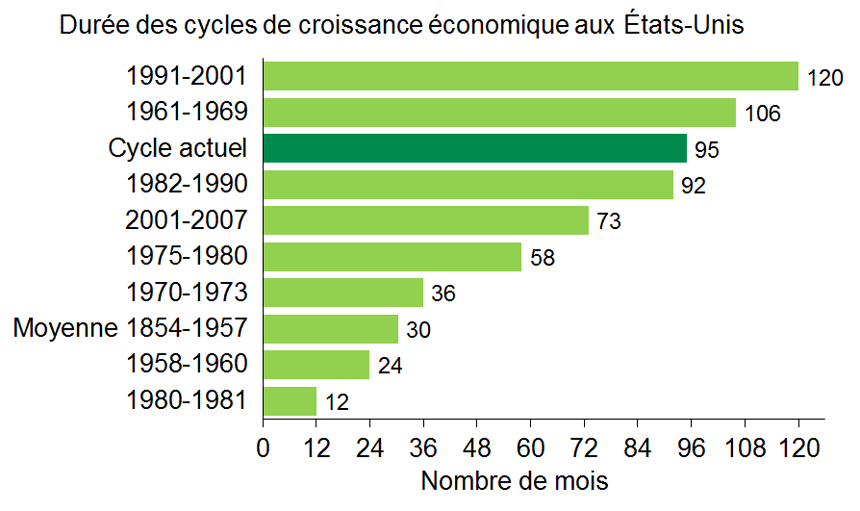

Vers un cycle record aux États-Unis

En termes de durée, le cycle de croissance actuel aux États-Unis se trouve en troisième position en comparaison des cycles précédents.

Sources : National Bureau of Economic Research et Desjardins, Études économiques.

Sources : National Bureau of Economic Research et Desjardins, Études économiques.S’il se prolonge encore d’un an, il occupera la deuxième position, actuellement détenue par la période de croissance de 1961-1969. D’ici deux ans, ce cycle pourrait représenter la plus longue période de croissance jamais enregistrée aux États-Unis, surpassant le record de 120 mois observé entre 1991 et 2001.

Un cycle plus court dans les autres pays avancés

La plupart des autres pays avancés ont déjà connu une autre fin de cycle depuis la récession de 2008-2009. Dans la zone euro, les difficultés financières de plusieurs gouvernements et certaines craintes à l’égard du système bancaire ont causé une récession qui a débuté en 2011 et qui s’est prolongée jusqu’au début de 2013. Au Japon, une augmentation de la taxe de vente en 2014 a causé une courte contraction du PIB réel qui a duré deux trimestres. Au Canada, la chute des prix du pétrole a entraîné deux baisses trimestrielles du PIB réel dans la première moitié de 2015.

L’importance du cycle américain par rapport au cycle mondial

Plusieurs économies avancées affichent un cycle de croissance plus court, mais cela ne les protège pas nécessairement d’un nouveau choc, surtout si l’économie américaine trébuche.

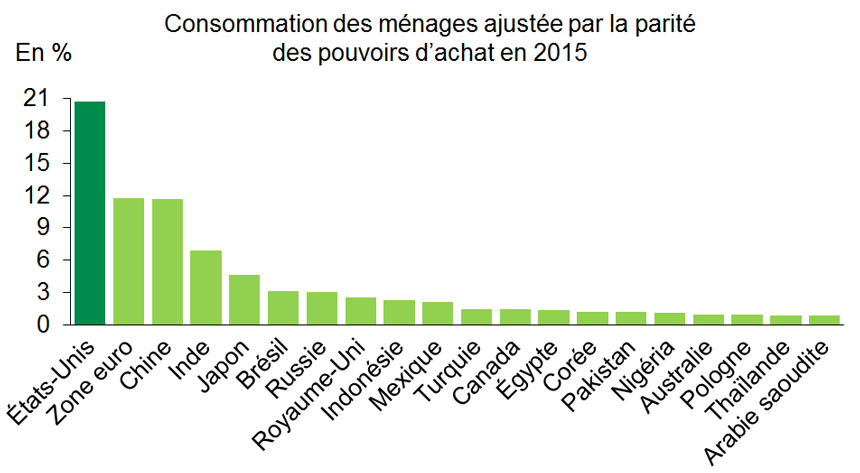

Les États-Unis représentent environ 16 % du PIB mondial, mais un peu plus de 20 % de la consommation, ce qui les place loin devant la zone euro et la Chine.

Sources : Banque mondiale et Desjardins, Études économiques.

Sources : Banque mondiale et Desjardins, Études économiques.L’impact potentiel d’une chute de la consommation aux États-Unis sur le reste de l’économie mondiale sera nettement plus important que si le choc provenait d’un autre pays.

Le temps n’est pas le seul facteur en cause

En raison de la grande diversité des cycles économiques sur le plan de la durée, il est difficile d’estimer une probabilité précise de nouvelle récession en se basant uniquement sur ce facteur. Il faut aussi tenir compte de situations de déséquilibre comme le surinvestissement et le surendettement.

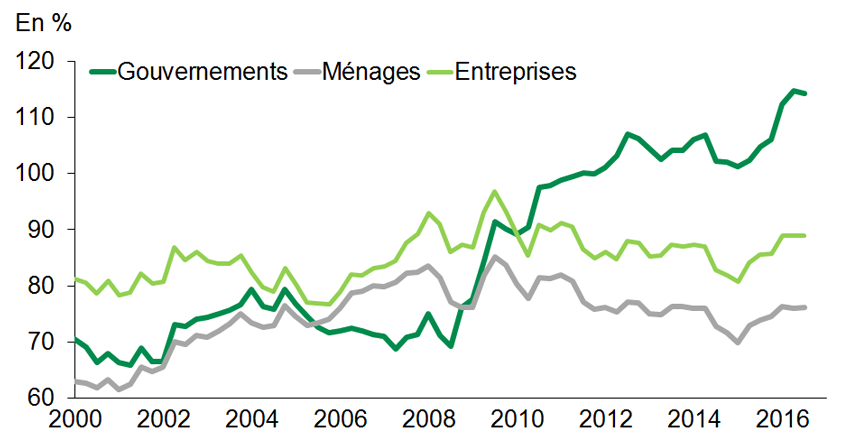

Aux États-Unis et dans d’autres pays, la récession de 2008-2009 avait été précédée par une forte hausse des investissements résidentiels et de l’endettement hypothécaire. La situation des ménages américains est aujourd’hui beaucoup plus saine, et l’euphorie de la dernière décennie à l’égard du marché immobilier n’est pas revenue. En revanche, l’endettement public a bondi et constitue d’ailleurs un problème assez généralisé dans les pays avancés.

Sources : Banque des règlements internationaux et Desjardins, Études économiques.

Sources : Banque des règlements internationaux et Desjardins, Études économiques.Au total, l’endettement mondial est aujourd’hui plus élevé qu’en 2008.

Gare à la remontée des taux d’intérêt !

La faiblesse des taux d’intérêt a certainement facilité l’augmentation de l’endettement dans le monde. Or, un retour vers une tendance haussière, même légère, pourrait peser lourd sur les emprunteurs, notamment sur les gouvernements. Une augmentation de leur coût d’emprunt pourrait les forcer à réduire leurs dépenses ou à taxer davantage. Dans un cas comme dans l’autre, la demande mondiale serait pénalisée.

Les investisseurs pourraient aussi être touchés. Une remontée des taux obligataires réduirait la valeur des obligations. La course au rendement des dernières années pourrait aussi avoir faussé l’évaluation de certaines primes de risque. L’augmentation des taux pourrait être plus prononcée pour les obligations risquées, et les entreprises qui ont eu recours au financement obligataire auraient plus de mal à se refinancer.

Les promesses de Donald Trump augmentent le risque de récession

Donald Trump a promis de stimuler l’économie américaine en réduisant les impôts et en augmentant les dépenses d’infrastructure. Le problème, c’est que l’effet positif ainsi engendré ne serait probablement que passager, ce qui pourrait éventuellement nuire à la confiance des consommateurs, des entreprises et des investisseurs. Qui plus est, stimuler l’économie dans un contexte où le marché du travail américain est déjà plus serré présenterait un réel danger. Les salaires et l’inflation pourraient augmenter rapidement, forçant la Réserve fédérale américaine (Fed) à hausser ses taux directeurs. De plus, les mesures promises par Donald Trump augmenteraient le poids déjà élevé de la dette publique américaine.

Le président Trump a aussi des visées protectionnistes. Or, multiplier les tarifs douaniers aux États-Unis nuirait aux échanges commerciaux et à la croissance économique. L’effet serait amplifié si d’autres pays décidaient de répliquer. Malgré une croissance plus faible, l’inflation risquerait de demeurer élevée en réponse à une augmentation des prix à l’importation et à la difficulté de trouver des substituts bon marché au niveau local. Les taux d’intérêt seraient également plus élevés.

Sans compter les mauvaises surprises !

Les récessions peuvent être causées par une multitude de chocs surprises. Un conflit armé majeur pourrait éclater et affecter le commerce mondial et la confiance. Les aléas de la nature – inondations, tsunami, forte tempête… – peuvent aussi faire reculer la production. Parfois, ce sont les gouvernements qui provoquent la surprise, par exemple, en modifiant subitement leurs politiques budgétaire et fiscale ou en votant des lois susceptibles de miner un pan important de l’économie. Des scandales ou des difficultés financières au sein de grandes entreprises peuvent accroître fortement la volatilité des marchés et finir par pénaliser la croissance économique. Des mouvements subits des prix des ressources naturelles sont aussi d’autres menaces potentielles.

Une fin de cycle probable d’ici 2020

En conclusion, la durée des cycles économiques varie considérablement et il est difficile d’en prévoir la fin. Cela dit, ils ne sont pas éternels, alors que les menaces demeurent nombreuses.

Une fin de cycle apparaît probable aux États-Unis d’ici deux ou trois ans. D’autres pays connaîtront probablement le même sort. À l’horizon 2020, le poids de l’endettement public risque de devenir plus problématique, en raison de l’augmentation prévue des taux d’intérêt. L’économie américaine risque aussi de subir un ressac lorsque l’effet des mesures stimulatrices de Donald Trump se sera estompé. Nous ne pouvons pas non plus écarter la menace que constitue le protectionnisme américain, sans compter le risque que d’autres chocs imprévisibles surviennent.

Sur une note plus positive, il serait tout de même étonnant que la prochaine fin de cycle soit aussi importante que celle de 2008-2009, entre autres parce que la situation des ménages aux États-Unis et dans d’autres pays est plus solide qu’elle ne l’était à l’époque. Le système financier aussi. Dans ce contexte, il serait probablement plus facile de relancer un cycle de croissance. La Fed et d’autres banques centrales pourraient renouer avec des politiques monétaires expansionnistes et remettre à plus tard la normalisation de leurs taux d’intérêt directeurs. On pourrait toutefois difficilement espérer un endettement accru des gouvernements, lié à une hausse des dépenses publiques ou une baisse d’impôts.