Les investisseurs canadiens pourraient finalement bien s’en tirer

Le troisième trimestre de 2015 a été particulièrement difficile pour les investisseurs. Une vague d’inquiétude à l’égard des économies émergentes, déclenchée entre autres par une correction de la Bourse chinoise et par une dévaluation du yuan, a entraîné une nouvelle baisse importante des prix des matières premières et une correction généralisée des indices boursiers à la fin de l’été.

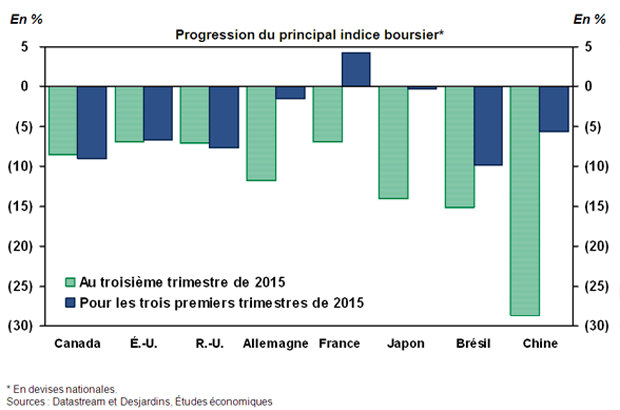

Après être demeuré pratiquement stable dans la première moitié de 2015, le S&P 500 a enregistré un recul de 6,9 % au troisième trimestre, sa pire performance depuis l’été 2011. Durement affecté par le repli des prix des matières premières, le S&P/TSX a connu une situation pire et a perdu 8,6 %. Les Bourses européenne et japonaise ainsi que celles des pays émergents, sur lesquelles les inquiétudes des investisseurs étaient particulièrement concentrées, ont aussi lourdement chuté. On note surtout le recul de près de 30 % de la Bourse chinoise (graphique 1). Ces difficultés du côté des marchés boursiers n’ont pas été compensées par les autres catégories d’actifs : à titre d’exemple, l’indice FTSE TMX obligataire canadien a fait du surplace au troisième trimestre.

Le dollar canadien sauve la mise

À première vue, la situation sur les marchés financiers, après les trois premiers trimestres de 2015, avait de quoi décourager les investisseurs. La grande majorité des places boursières affichaient un recul que ne pouvaient pas compenser les modestes gains du marché obligataire. Est-ce à dire que les investisseurs canadiens doivent s’attendre à enregistrer un recul de leur portefeuille de placement pour l’ensemble de 2015 ?

Heureusement, certains facteurs pourraient gonfler les rendements des portefeuilles. En premier lieu, les investisseurs qui détiennent des placements étrangers risquent d’avoir enregistré des gains importants au cours des derniers trimestres en raison de la forte baisse du dollar canadien. À titre d’exemple, l’action d’Apple a terminé le troisième trimestre de 2015 à 110,30 $ US, soit un niveau semblable à celui enregistré à la fin de 2014. Cependant, la valeur de la même action d’Apple en dollars canadiens est passée de 128 $ CAN à 147 $ CAN, soit un gain de près de 15 %. Notons toutefois que les investisseurs qui ont opté pour des fonds de placement ou des fonds négociés en bourse (FNB) – lesquels sont couverts contre les variations de taux de change, une option prudente et tout à fait adéquate pour plusieurs investisseurs – ne profiteront pas de la forte baisse du dollar canadien.

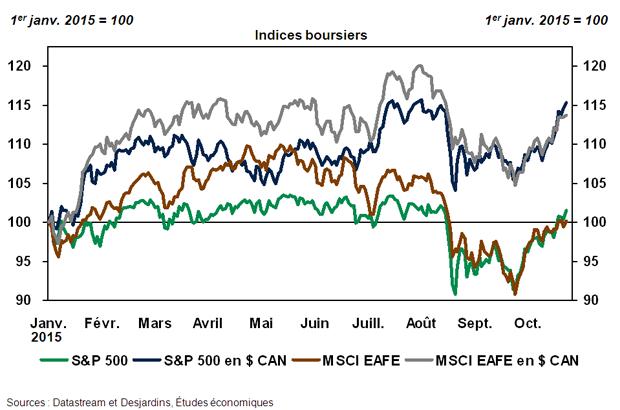

Les performances du S&P 500 et de l’indice MSCI EAFE, qui reflète l’évolution des Bourses des pays avancés à l’extérieur de l’Amérique du Nord, sont ainsi beaucoup plus favorables une fois ramenées en dollars canadiens (graphique 2). Cette année, ce rendement important des actifs libellés en dollars américains devrait sauver la mise à plusieurs investisseurs canadiens. Ainsi, nous estimons qu’un portefeuille canadien très simple, constitué de 15 % d’actions américaines, 25 % d’actions canadiennes, 45 % d’obligations canadiennes et 5 % en bons du Trésor, a enregistré un rendement de 0,7 % au cours des trois premiers trimestres de 2015, malgré la perte de 7 % des actions canadiennes. Sans l’effet de la devise, ce portefeuille aurait reculé de 2 %. Un portefeuille plus agressif comportant 20 % d’actions canadiennes, 20 % d’actions américaines, 20 % du MSCI EAFE, 35 % d’obligations canadiennes et 5 % de bons du Trésor aurait affiché une progression de 3 % après les trois premiers trimestres de 2015, comparativement à une baisse de 2,5 % sans l’effet du dollar.

Vers un rallye de fin d’année ?

De bons résultats au dernier trimestre pourraient aussi gonfler le rendement des portefeuilles. Déjà, les premières semaines du mois d’octobre ont été beaucoup plus favorables pour les Bourses : le S&P 500 est remonté récemment en territoire positif pour l’année, et plusieurs Bourses européennes affichent à nouveau des progressions de plus de 10 % par rapport au début de 2015. Même la Bourse canadienne a effacé une bonne partie de ses pertes, bien que les prix des matières premières demeurent faibles.

Bien sûr, la performance des premières semaines d’octobre n’est pas garante des résultats pour l’ensemble du quatrième trimestre. Une nouvelle poussée d’inquiétude sur les marchés pourrait facilement entraîner une autre correction boursière. Au-delà de cette volatilité inhérente aux marchés boursiers, certains développements récents permettent cependant d’être assez optimiste.

La forte chute des Bourses au troisième trimestre illustrait surtout deux facteurs : les craintes d’un effondrement des pays émergents, en particulier de la Chine, et les inquiétudes que suscite l’amorce du resserrement monétaire aux États-Unis. La situation économique demeure difficile pour plusieurs pays émergents, surtout la Russie et le Brésil, mais les dernières données chinoises ne cadrent pas avec les pires scénarios alors que, par exemple, le PIB chinois a affiché une progression annuelle de 6,9 % au troisième trimestre. Le nouvel assouplissement de la politique monétaire chinoise annoncé en octobre montre aussi que les autorités demeurent vigilantes.

En optant pour le statu quo en septembre et en justifiant cette décision par les turbulences internationales et financières, la Réserve fédérale américaine (Fed) a aussi envoyé un message rassurant aux investisseurs. Certains dirigeants de la Fed gardent la porte ouverte à une hausse des taux directeurs en décembre, mais une faction grandissante semble vouloir attendre davantage de signes d’une remontée de l’inflation avant d’agir. Alors que certaines statistiques économiques américaines ont récemment faibli, en particulier en ce qui a trait à la création d’emplois, nous prévoyons maintenant que la Fed attendra en mars 2016 pour amorcer un resserrement monétaire. La Banque centrale européenne a d’ailleurs clairement signalé qu’elle pourrait annoncer prochainement de nouvelles mesures stimulatrices. Loin d’être un obstacle à la progression des Bourses, il semble maintenant que les politiques monétaires seront d’importants appuis pour les indices d’ici la fin de l’année.

Au-delà des décisions immédiates en matière de politique monétaire, la réaction récente des banques centrales confirme qu’elles se montreront très réticentes à faire quoi que ce soit qui pourrait nuire à la croissance économique. Il faut donc s’attendre à ce que les taux d’intérêt demeurent très bas pendant plusieurs trimestres, voire plusieurs années, une situation qui justifierait le maintien de ratios cours/bénéfice relativement élevés. Étant donné les derniers événements, nos cibles de fin d’année de 2 100 points pour le S&P 500 et de 14 200 points pour le S&P/TSX, qui semblaient optimistes à la fin du troisième trimestre, paraissent aujourd’hui tout à fait appropriées.