L’inflation parviendra-t-elle à s’accélérer au Canada ?

Depuis le printemps 2012, mis à part une brève période de quelques mois, le taux annuel d'inflation totale au Canada s'est maintenu sous la cible médiane (2 %) des autorités monétaires. Cette persistance dans la faible croissance des prix est étonnante, de prime abord, dans un contexte où la Banque du Canada (BdC) a conservé depuis la Grande Récession de 2008-2009 une politique monétaire très expansionniste qui comportait des taux d'intérêt directeurs exceptionnellement bas. De toute évidence, d'importants facteurs favorisant une modeste croissance des prix sont à l'œuvre.

Des éléments ponctuels soutiennent une faible inflation

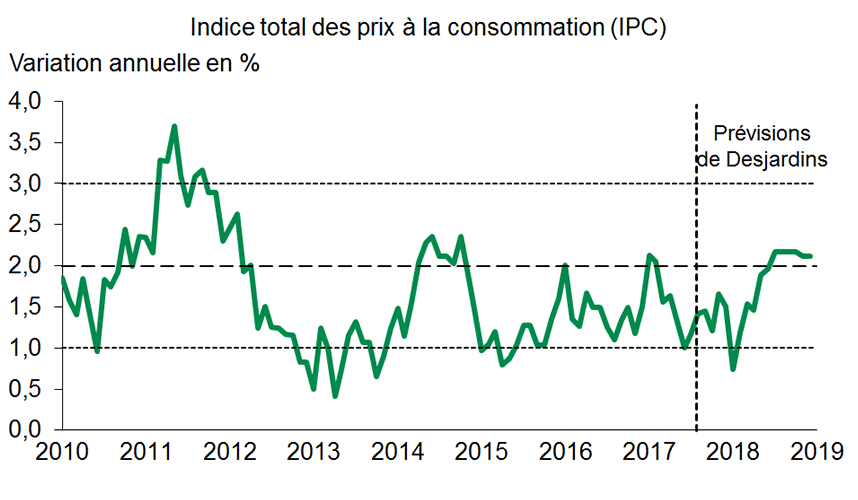

Selon Statistique Canada, la variation annuelle de l'indice total des prix à la consommation (IPC) s'est élevée à seulement 1,2 % en juillet dernier. Les composantes qui contribuent particulièrement à la faiblesse actuelle de l'inflation sont l'électricité et le vêtement.

La diminution des prix de l'électricité s'explique par un changement de politique en Ontario qui a entraîné des réductions des tarifs d'électricité en janvier, en mai et en juillet 2017. En ce qui concerne les vêtements, la faible progression des prix n'a rien de nouveau. Les détaillants consentent d'importants rabais en raison d'une vive concurrence. Les marchands semblent également diversifier davantage la provenance géographique de leurs approvisionnements, ce qui favorise le maintien de faibles coûts.

Les retombées de ces divers facteurs sont toutefois temporaires. Leur impact négatif sur l'inflation totale est donc appelé à s'estomper au cours des prochains mois, voire à se renverser. Cela dit, les facteurs ponctuels ne sont pas les seuls responsables de la faiblesse actuelle de l'inflation totale. Des considérations d'ordre structurel sont aussi à l'œuvre.

Certains facteurs structurels affectent aussi l'inflation

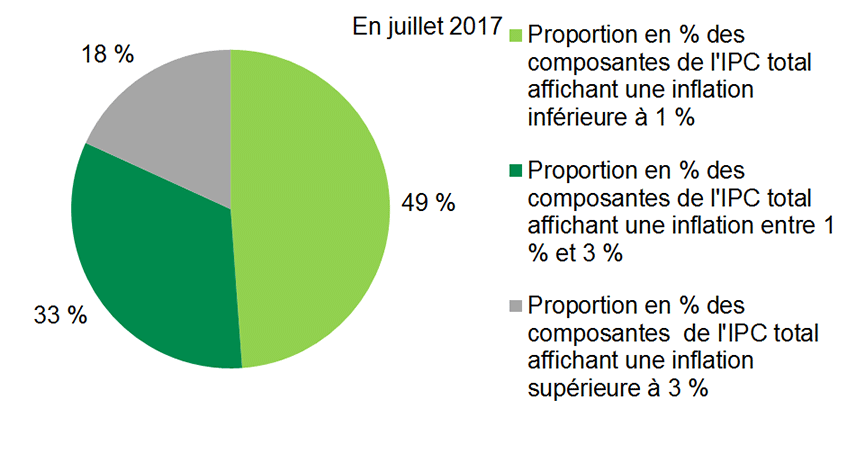

Au-delà des facteurs temporaires, force est de constater que la faible progression de l'inflation est assez généralisée. En juillet 2017, près de 49 % des composantes du panier de l'IPC affichaient une croissance annuelle des prix sous la cible inférieure de la BdC, soit 1 % (graphique 1). À l'inverse, seulement 18 % des composantes présentaient une variation annuelle de leurs prix au-dessus de la cible supérieure (3 %). Ainsi, ce n'est qu'environ 33 % des composantes qui se situaient à l'intérieur de la fourchette cible.

Cette faiblesse généralisée de la croissance des prix peut s'expliquer en grande partie par la présence de capacités excédentaires qui subsistent dans l'économie canadienne depuis la Grande Récession de 2008-2009. Ces capacités excédentaires sont notamment mesurées par l'écart entre la production et son plein potentiel, qui est demeuré en moyenne en territoire négatif depuis la fin de 2008.

Le Canada n'est pas seul...

Cela dit, la faible croissance des prix n'est pas un problème structurel propre au Canada : la plupart des pays industrialisés affichent aussi une inflation très limitée, ce qui laisse croire que des facteurs communs nuisent à l'évolution des prix. En outre, la Grande Récession a eu des répercussions mondiales importantes, de sorte que la majorité des pays industrialisés font aussi face à des capacités de production excédentaires. D'autres hypothèses sont aussi avancées pour expliquer la faiblesse généralisée des prix. La BdC mentionnait récemment les effets d'une diminution des attentes inflationnistes alors que les ménages et les entreprises s'adaptent à une période prolongée de faible croissance des prix. L'essor du commerce électronique dans le monde – qui avive la concurrence – est aussi pointé du doigt, tout comme l'incidence de certains progrès technologiques qui pourraient entraîner une amélioration de la productivité difficilement mesurable. Selon toute vraisemblance, ces pressions à la baisse risquent de continuer de nuire à l'évolution des prix dans la plupart des pays industrialisés pendant encore un certain temps. Leur impact véritable est toutefois difficile à évaluer.

Une accélération de l'inflation est-elle envisageable ?

À la lumière de ces constats, on peut se demander si l'inflation s'accélérera éventuellement au pays. Il est clair que certains facteurs désinflationnistes se poursuivront au cours des prochains mois. En particulier, les facteurs qui touchent l'inflation à l'échelle mondiale pourraient bien continuer à se faire sentir pendant encore plusieurs années. Par contre, la disparition graduelle des capacités excédentaires au pays pourrait entraîner un certain revirement de situation au cours des prochains trimestres, alors que les pressions déflationnistes qui les accompagnent seront de moins en moins importantes.

Nos projections économiques indiquent également que la progression du PIB réel devrait demeurer au-dessus de son potentiel de croissance au cours des prochains trimestres, de sorte que les capacités excédentaires de production pourraient non seulement disparaître complètement, mais provoquer certaines pénuries. Une telle situation pourrait éventuellement engendrer des pressions haussières sur les prix au Canada. Dans ces conditions, il est raisonnable de croire que le taux annuel d'inflation pourrait s'accélérer d'ici quelques trimestres (graphique 2) pour se rapprocher davantage de la cible médiane de la BdC (2 %).

* Excluant l'effet des variations des impôts indirects.

Sources : Statistique Canada et Desjardins, Études économiques. Sources : Statistique Canada et Desjardins, Études économiques.

Sources : Statistique Canada et Desjardins, Études économiques.