Qui peut arrêter Netflix?

Malgré la mauvaise presse entourant son statut fiscal au Canada, le géant américain de la distribution de contenus numériques Netflix annonçait le 22 janvier dernier des résultats spectaculaires qui témoignent de la solidité de son modèle d'affaires. C'est précisément ce modèle qui a fait l'objet d'une étude ATTENTION - Ce lien ouvrira un document dans un nouvel onglet. publiée par FG8 Conseils en février dernier.

Fort d'un taux de pénétration de près de 50 % au Canada et aux États-Unis en 2017, ce distributeur a vu son nombre d'abonnés passer de 23,5 millions en 2011 à près de 118 millions en 2017, une croissance de 392 %, soit plus de 30 % sur une base annuelle.

Le prix de l'action de Netflix a suivi et est passé de 25 $ le 1er janvier 2011 à 201,07 $ le 1er janvier 2018... avant de croître fortement au cours du premier trimestre de 2018 : en mars, ce titre a franchi la barre des 325 $ avant de s'établir autour de 290 $.

Tout n'est pourtant pas rose sur le marché de la distribution de contenus en ligne. Dans un premier temps, il semble clair qu'avec des taux de pénétration qui dépassent 50 % des ménages dans ses marchés principaux, les relais de croissance les plus importants de Netflix ne sont plus nord-américains. Cela exige davantage d'efforts dans les marchés étrangers, exposant l'entreprise à un risque de change, à une complexité accrue sur le plan de la réglementation et à des levées de boucliers nationalistes, comme on l'a vu récemment dans les médias du Québec.

Netflix n'est pas non plus seule dans cet univers. La perturbation de marché qu'engendre ce nouveau type de service a notamment incité plusieurs concurrents à tenter d'offrir leur propre service. À l'échelle internationale, on trouve notamment les services Amazon Prime Video (qui sont associés au service de livraison express gratuite Amazon Prime) et HBO Go, sans compter l'intention stratégique à peine voilée de Disney de lancer son propre service à l'horizon 2018-2019. Malheureusement, il est difficile de connaître les performances individuelles de ces services, puisqu'elles se fondent dans des rapports annuels qui couvrent nombre d'autres activités de distribution sur la télévision linéaire, en salle ou en commerce électronique dans le cas d'Amazon.

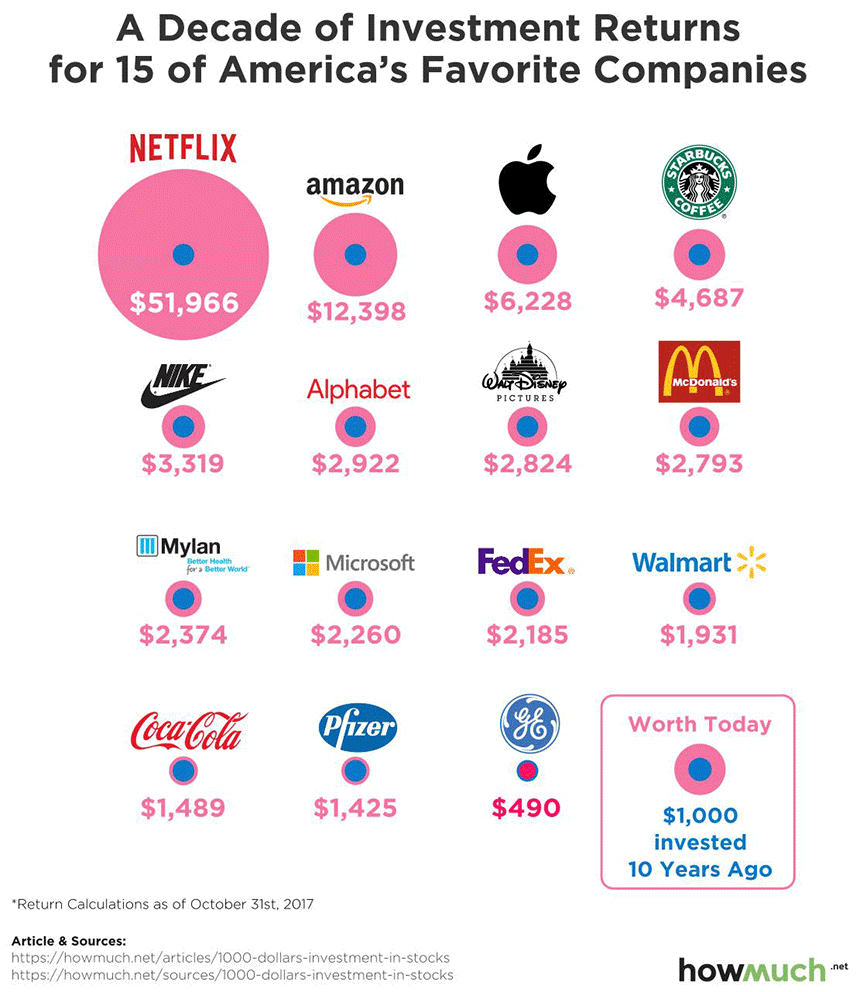

Disney, qui est vraisemblablement le concurrent le plus menaçant pour Netflix, a annoncé le 7 août 2017 son intention de retirer ses films et ses séries télé de Netflix. Dans le mois qui a suivi cette annonce, son action est passée de 107 $ à 97 $. Le titre de cette entreprise oscille entre ces deux valeurs depuis, malgré son acquisition de Century Fox le 14 décembre dernier pour la somme de 52 milliards de dollars. Comme le rappelait récemment NBC ATTENTION - Ce lien ouvrira dans un nouvel onglet. En anglais seulement., le prix de l'action de Disney a progressé de près de 200 % au cours de la dernière décennie, ce qui rend un investissement dans cette entreprise de production de contenus pratiquement aussi performant que dans Google, mais beaucoup moins alléchant qu'Apple, Amazon ou... Netflix ! En effet, un montant de 1 000 $ investi dans cette dernière en 2007 serait aujourd'hui multiplié par plus de 50 et vaudrait 51 966 $ US !

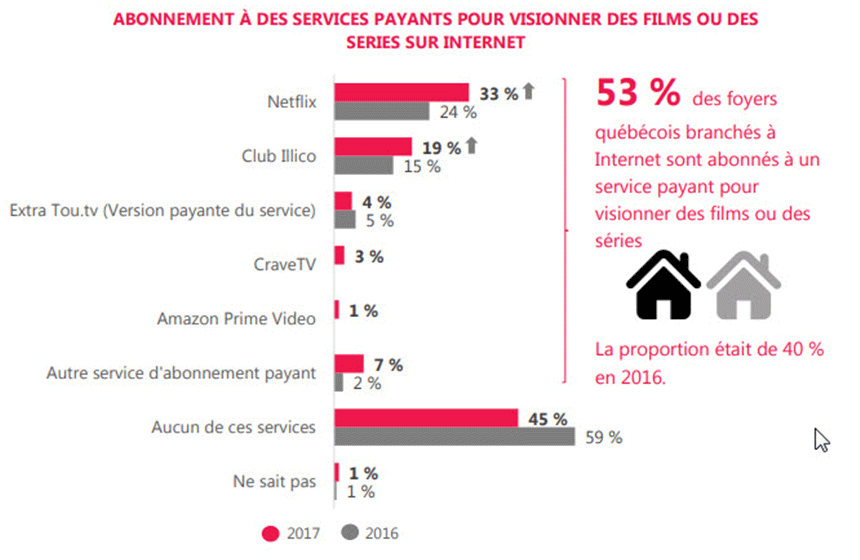

Pour conclure, une enquête du CEFRIO publiée à la fin de 2017 sur les habitudes de consommation de streaming des Québécois montre une nette domination de Netflix (33 % des ménages, soit une croissance de 50 %), suivie par le Club Illico de Vidéotron (19 %, croissance de 26 %) et la version payante de TOU.TV (4 %, diminution de 20 %).

On doit donc suivre de près l'évolution de ce secteur innovant, en raison des nouveaux arrivés qui tentent de se tailler une place dans un marché caractérisé par une faible loyauté à l'égard des diverses plateformes, mais une forte loyauté envers les univers narratifs (House of Cards, par exemple).

En observant de plus près l'évolution du nombre d'abonnés, les stratégies de diversification géographique et les mouvements de propriété intellectuelle de l'un vers l'autre, il est possible d'anticiper la performance à venir de ces plateformes. Bien que le secteur évolue rapidement ces jours-ci, Disney, Amazon et Netflix constituent des placements intéressants pour des investisseurs qui sont attirés par ces nouvelles dynamiques.