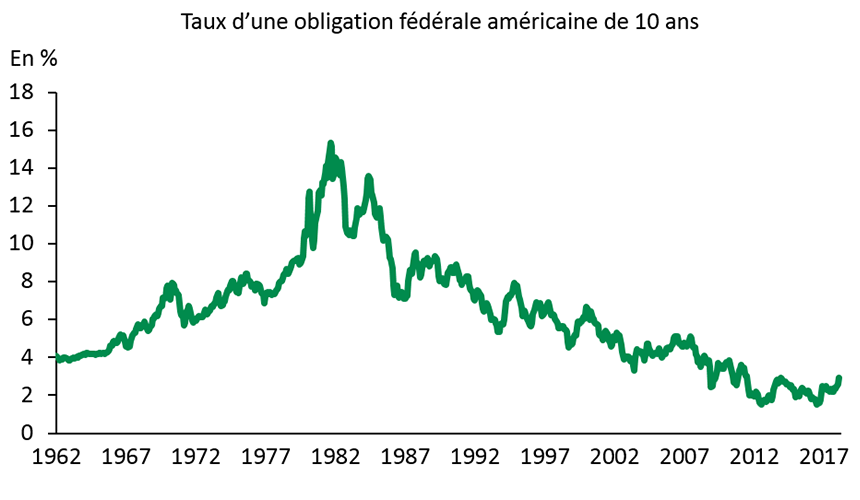

Un taux de 10 ans à un peu plus de 3 % ne serait pas catastrophique pour la Bourse américaine

Les craintes d'une accélération de l'inflation et une hausse des taux obligataires ont entraîné une correction de plus de 10 % de plusieurs importantes places boursières au début du mois de février. Les choses se sont replacées par la suite, mais on sent que plusieurs investisseurs demeurent préoccupés par les effets négatifs qu'une augmentation des taux obligataires pourrait avoir sur les places boursières. Dans un contexte où une augmentation graduelle des taux d'intérêt est à prévoir, les investisseurs doivent-ils se préparer à l'amorce imminente d'un marché baissier aux États-Unis?

Il n'y a aucun doute que l'extrême faiblesse des taux d'intérêt dans les pays avancés a contribué à l'excellente performance des marchés boursiers au cours des dernières années. Une première raison est que les actions et les obligations représentent les deux plus importantes catégories d'actifs offertes aux investisseurs. Il existe plusieurs autres actifs financiers, dont l'encaisse, les matières premières et les placements privés, mais une des principales questions que se pose régulièrement la grande majorité des investisseurs est : « Est-ce un bon moment pour surpondérer les actions par rapport aux obligations? »

Le marché obligataire et le marché des actions sont donc en concurrence pour attirer les investisseurs. Toutes choses étant égales par ailleurs, si les perspectives de rendement du marché obligataire s'améliorent beaucoup, les investisseurs risquent de vendre une partie de leurs actions pour acheter davantage d'obligations. Il est donc normal que l'amorce d'une tendance haussière plus claire sur les taux obligataires soulève certaines inquiétudes. Au minimum, cette nouvelle tendance laisse entrevoir qu'il ne faut plus compter sur le marché obligataire pour justifier une progression continuelle des ratios cours-bénéfice des Bourses. On peut toutefois douter que la récente augmentation des taux sera suffisante pour inciter les investisseurs à abandonner en masse les places boursières américaines. Un taux de 3 % sur les obligations de 10 ans demeure extrêmement faible et n'offre qu'une espérance de rendement modeste aux investisseurs.

Nombre d'investisseurs risquent également de juger que l'amorce d'une tendance haussière sur les taux obligataires ne constitue pas un bon moment pour surpondérer le marché obligataire. Si la normalisation des taux se poursuit, le rendement du marché obligataire pourrait bien être négatif au cours des prochains trimestres.

D'un point de vue plus fondamental, la valeur d'une action est égale à la somme actualisée des flux financiers futurs auxquels donne droit cette action, par exemple, sous forme de dividendes ou de gain de capital. De la même façon, la valeur fondamentale d'un indice boursier comme le S&P 500 est égale à la somme actualisée des bénéfices par action futurs. Le taux d'actualisation utilisé dans ce calcul est déterminant. Pour un investisseur, il devrait représenter le rendement exigé sur un placement boursier, ce qui est habituellement égal à un taux jugé sans risque auquel on ajoute une prime de risque. Toutes choses étant égales par ailleurs, une augmentation des taux d'intérêt réduit ainsi la valeur des actions en diminuant la valeur actuelle des bénéfices futurs.

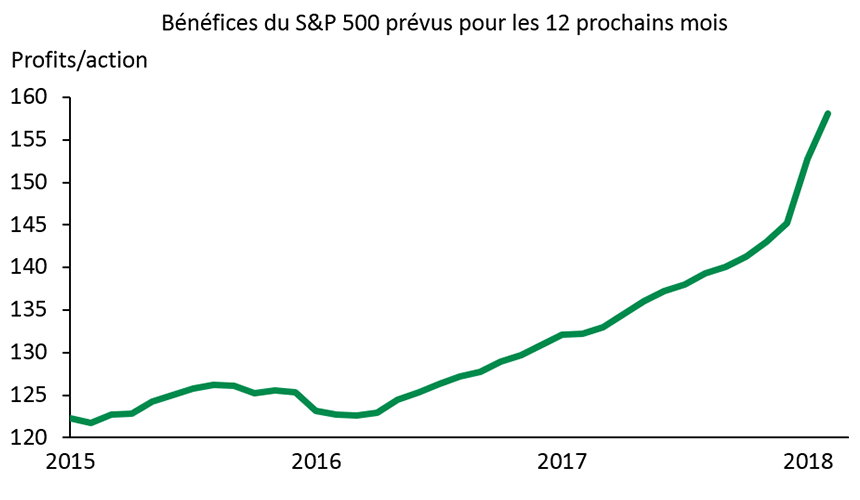

Cependant, les choses sont rarement « égales par ailleurs ». La récente tendance haussière des taux d'intérêt s'appuie sur plusieurs facteurs, dont une amélioration notable des perspectives de croissance économique qui a été amplifiée par la mise en place d'une importante réforme fiscale à Washington. Dans ce contexte, les analystes ont récemment fortement revu à la hausse leurs perspectives de croissance des profits des entreprises qui composent le S&P 500. Cette croissance plus rapide des profits pourrait bien compenser l'effet négatif d'un taux d'actualisation plus haut sur la valeur fondamentale de la Bourse américaine.

Trop tôt pour devenir pessimiste envers la Bourse américaine

On ne peut nier qu'une hausse des taux d'intérêt peut nuire à l'attrait du marché boursier tant d'un point de vue relatif que fondamental. Ce serait cependant une erreur de penser que le passage du taux des obligations américaines de 10 ans au-dessus de 3 % condamne la Bourse à une longue période de recul. À notre avis, il faudrait une normalisation beaucoup plus marquée des taux pour inciter vraiment les investisseurs à tourner le dos à la Bourse américaine.

La fin du marché haussier chez nos voisins du Sud risque plutôt de survenir lorsque les perspectives de profits des entreprises commenceront à se détériorer. Une hausse marquée des pressions inflationnistes et des taux d'intérêt pourrait contribuer à une telle détérioration en augmentant les coûts des entreprises ou en freinant l'activité économique, mais pour le moment, les perspectives restent très favorables. L'amorce d'une récession aux États-Unis serait particulièrement difficile pour les places boursières et les investisseurs devront rester à l'affût de signes d'une éventuelle détérioration de la conjoncture. D'ici là, la Bourse américaine pourrait encore poursuivre sur sa lancée pendant un certain temps.

Sources : Datastream et Desjardins, Études économiques.

Sources : Datastream et Desjardins, Études économiques. Sources : Institutional Brokers' Estimate System (IBES), Datastream et Desjardins, Études économiques.

Sources : Institutional Brokers' Estimate System (IBES), Datastream et Desjardins, Études économiques.