Le cycle d’expansion de l’économie mondiale se poursuit malgré les nombreuses tensions

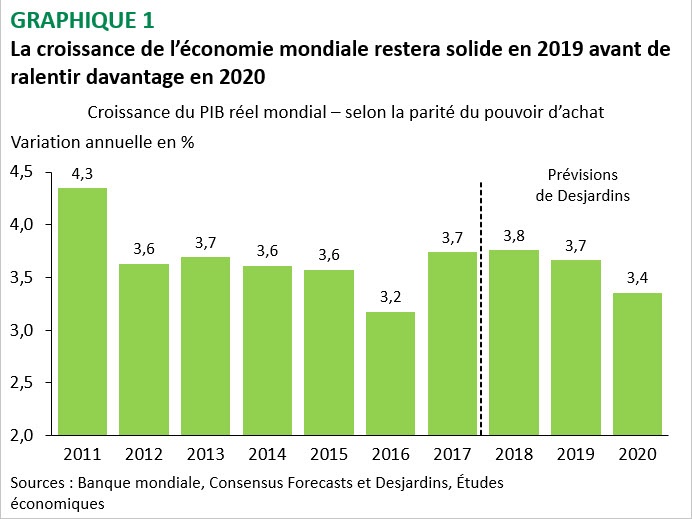

L’économie mondiale est-elle en perte de vitesse? Beaucoup d’observateurs de la scène économique se posent cette question. Il est clair qu’il y a présentement davantage d’inquiétudes au sujet de la vigueur de l’économie qu’il y a un an. Au second semestre de 2017, le PIB réel pour l’ensemble des pays de l’Organisation de coopération et de développement économiques (OCDE) enregistrait une variation annuelle moyenne de 2,8 %. Elle est passée à 2,4 % à l’été 2018. Toutefois, la poursuite prévue de la bonne croissance américaine et la récente chute des prix du pétrole devraient être au net des éléments de soutien pour l’année 2019. Le ralentissement pourrait toutefois être plus notable à partir de 2020. Le PIB réel mondial devrait passer d’une croissance de 3,8 % en 2018 à 3,7 % en 2019, puis à 3,4 % en 2020 (graphique 1).

Depuis le début de 2018, on observe en zone euro une détérioration de plusieurs indicateurs économiques. Rien n’est encore désastreux et autant la confiance des ménages que celle des entreprises suggèrent que la croissance économique persistera, mais que le rythme plus lent enregistré par le PIB depuis quelques trimestres se poursuivra également. Les tensions politiques en zone euro accentuent cependant les difficultés économiques de certains pays. Après une progression de 2,5 % en 2017, le PIB réel de la zone euro devrait atteindre 1,9 % en 2018, 1,8 % en 2019 et 1,6 % en 2020.

Le Brexit continue de teinter la conjoncture britannique et, au moment d’écrire ces lignes, rien n’était réglé puisque l’accord négocié entre le gouvernement May et l’Union européenne se trouve dans une impasse parlementaire. Le risque d’un Brexit sans entente reste élevé.

Le plus important enjeu pour l’économie chinoise restera en 2019 le protectionnisme américain, les États-Unis ayant fait de la Chine leur principale cible. Après des gains de 6,9 % en 2017, la croissance du PIB réel chinois devrait être de 6,6 % en 2018, de 6,3 % en 2019 et de 5,9 % en 2020.

Aux États-Unis, la baisse de plus de 10 % du S&P 500 depuis le début d’octobre a mis en évidence les inquiétudes sur la vigueur de l’économie américaine. Pourtant, très peu de signes concernant l’économie réelle sont actuellement propices à nourrir ces craintes. Les indices ISM manufacturier et non manufacturier ont augmenté en novembre, suggérant tous deux une très bonne croissance de la production actuelle, de l’investissement et de l’économie en général. De plus, la confiance des ménages est encore très élevée, tout près des récents sommets cycliques. La croissance devrait rester bonne en 2019. Pour ce faire, il faudra toutefois que certains éléments de faiblesse se redressent bientôt, entre autres du côté de l’investissement. On devra aussi surveiller les conséquences néfastes du protectionnisme de l’administration Trump. Somme toute, nos prévisions de croissance du PIB réel demeurent à 2,9 % pour 2018 et à 2,7 % pour 2019, pour ensuite ralentir à 2,0 % en 2020.

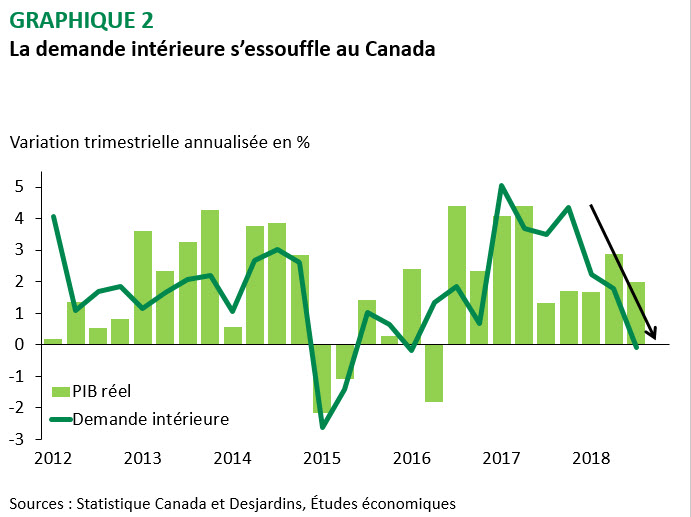

Les dernières semaines ont été chargées sur la scène économique canadienne. Du côté des bonnes nouvelles, l’Accord de libre-échange nord-américain (ALENA) a été remplacé par l’Accord Canada–États-Unis–Mexique (ACEUM), le gouvernement du Canada a introduit des mesures fiscales visant à favoriser les investissements des entreprises, et un mégaprojet a été annoncé pour le gaz naturel en Colombie-Britannique. Le marché du travail a également fracassé deux records historiques (soit la plus forte création mensuelle d’emplois et le plus bas taux de chômage depuis 1976). À l’opposé, un essoufflement de la demande intérieure a été observé au troisième trimestre (graphique 2), tandis que d’importantes difficultés sont survenues dans le secteur de l’énergie. Tous ces éléments se répercutent sur les prévisions de croissance pour l’économie canadienne. Globalement, les effets négatifs pourraient toutefois l’emporter à court terme, si bien que notre projection pour l’année 2019 a été révisée à la baisse, soit de 2,1 % à 1,8 %. Une progression de 1,7 % est attendue en 2020.

Du côté des marchés financiers, la volatilité demeure le mot d’ordre. Des données internationales décevantes, les tensions commerciales entre la Chine et les États-Unis et la chute des cours pétroliers, le prix du pétrole West Texas Intermediate (WTI) étant descendu aux environs de 50 $ US le baril, ont nourri les inquiétudes des investisseurs. La perception d’une dégradation des perspectives de croissance économique et d’inflation a exercé d’importantes pressions à la baisse sur les taux obligataires. La Banque du Canada (BdC) a opté pour le statu quo en décembre et a mis l’accent dans son communiqué sur plusieurs risques baissiers auxquels fait face l’économie. Ce changement de ton de la BdC ainsi que les perspectives plus négatives à court terme pour l’économie canadienne laissent entrevoir que le prochain resserrement de la politique monétaire ne sera pas décrété avant le printemps 2019. Deux augmentations des taux directeurs canadiens demeurent toutefois prévues l’an prochain. Les perspectives économiques américaines restent plus favorables, et nous misons sur trois hausses des taux directeurs américains en 2019. La Réserve fédérale pourrait cependant faire une pause dans son resserrement un peu plus tôt que ce que nous anticipions précédemment. Les craintes des investisseurs ainsi que les chutes récentes des Bourses, des taux obligataires et du pétrole nous paraissent exagérées, et une remontée importante devrait être observée au cours des prochains mois. Un tel scénario devrait aider le huard à récupérer un peu du terrain perdu récemment.