Au Canada, les disparités régionales sont encore importantes

- Les ajustements de l’économie canadienne en réaction à la baisse des prix des matières premières ne sont pas terminés, même si les conditions économiques se sont améliorées à court terme. Au pays, le PIB réel devrait croître de 1,5 % cette année. Pour 2017, on prévoit une hausse de 2,3 %, en raison de sources de croissance plus nombreuses et d’une contribution plus importante des dépenses publiques.

- Au Canada, en 2016 et 2017, les disparités régionales demeureront considérables. D’une part, dans la foulée d’une demande américaine assez vigoureuse et d’un huard plus faible, l’Ontario et la Colombie-Britannique bénéficieront de la diversification de leur économie et de l’embellie du secteur de la fabrication. D’autre part, les ajustements occasionnés par la baisse des prix de l’énergie continueront de freiner la croissance économique de l’Alberta, de la Saskatchewan et de Terre-Neuve-et-Labrador.

- Au Québec, l’économie reprendra de la vigueur à compter de 2016. Les investissements privés et publics amorceront une remontée et les dépenses des ménages devraient progresser un peu plus vigoureusement grâce à certains allégements fiscaux. Le PIB réel devrait ainsi croître de 1,3 % en 2016 et de 1,8 % en 2017.

- Aux États-Unis, les principaux indicateurs se sont montrés mixtes et le PIB réel devrait progresser et se placer sous la barre des 2 % au premier trimestre. La force du dollar devrait notamment continuer d’affecter l’économie américaine; celle-ci subira au cours des prochains trimestres les contributions négatives des exportations nettes, lesquelles devraient cependant s’atténuer à partir de 2017. On commence d’ailleurs à remarquer certains signes de redressement dans le secteur manufacturier. Le PIB réel américain devrait afficher une croissance de 2,2 % en 2016 et de 2,5 % en 2017.

- L’économie de la Chine devrait continuer de tourner au ralenti en 2016. Après une croissance du PIB réel de 6,9 % en 2015, les autorités chinoises visent entre 6,5 et 7 % pour 2016. Quant au PIB réel des économies émergentes, il devrait croître de 4 % en 2016, après une progression de 3,9 % en 2015.

- Le début d’année très difficile que nous avons connu sur les marchés a fait place, à la mi-février, à un regain d’optimisme qui a entraîné un rebond notable des bourses, des prix des matières premières et du dollar canadien. La Réserve fédérale américaine demeure tout de même relativement inquiète, ne laissant désormais entrevoir que deux hausses de taux de 0,25 % d’ici la fin de 2016. Au Canada, les dernières nouvelles semblent confirmer qu’une diminution supplémentaire des taux directeurs n’est pas nécessaire. Il faudra vraisemblablement attendre la fin de 2017 avant qu’une première hausse des taux d’intérêt directeurs soit décrétée au Canada.

- Les risques inhérents aux scénarios économiques et financiers demeurent appréciables. La faiblesse des économies émergentes, notamment de la Chine, demeure une source d’inquiétude. Un ressac de l’économie européenne et les risques géopolitiques qui persistent pourraient également perturber l’économie mondiale. Le référendum britannique sur l’appartenance du Royaume-Uni à l’Union européenne constitue d’ailleurs une nouvelle source d’incertitude. Aux États-Unis, la prudence des ménages et les effets négatifs de la baisse de l’investissement pétrolier et de la force du dollar américain pourraient freiner davantage la croissance. Si elle entraîne un changement de gouvernance important, l’issue des élections présidentielles américaines pourrait affecter les prévisions. Au Canada, les difficultés économiques pourraient s’intensifier et se prolonger en réaction au très bas prix du baril de pétrole. Au Québec, la légère accélération de la croissance économique pourrait être compromise par un manque de vigueur des exportations et des investissements par les entreprises.

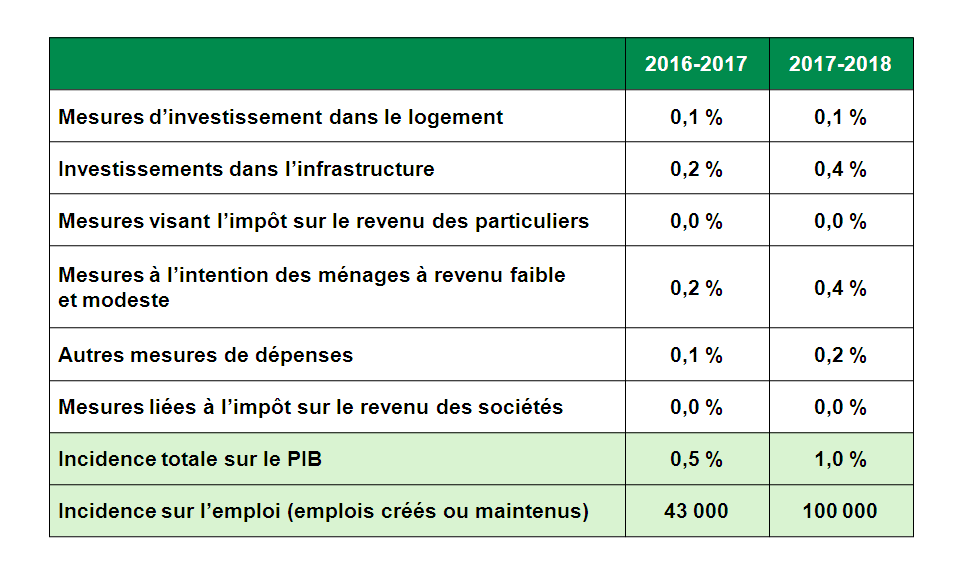

Note : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Note : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.Source : Ministère des Finances du Canada