Économie mexicaine : une stabilité qui se démarque du reste de l’Amérique latine

Les principales économies de l’Amérique latine, notamment la plus importante, celle du Brésil, ont connu récemment de nombreuses difficultés. On remarque cependant que le Mexique a fait preuve de stabilité au cours des dernières années. Ce pays a su profiter à la fois de la bonne croissance relative de la demande intérieure américaine et d’une fructueuse diversification de son économie.

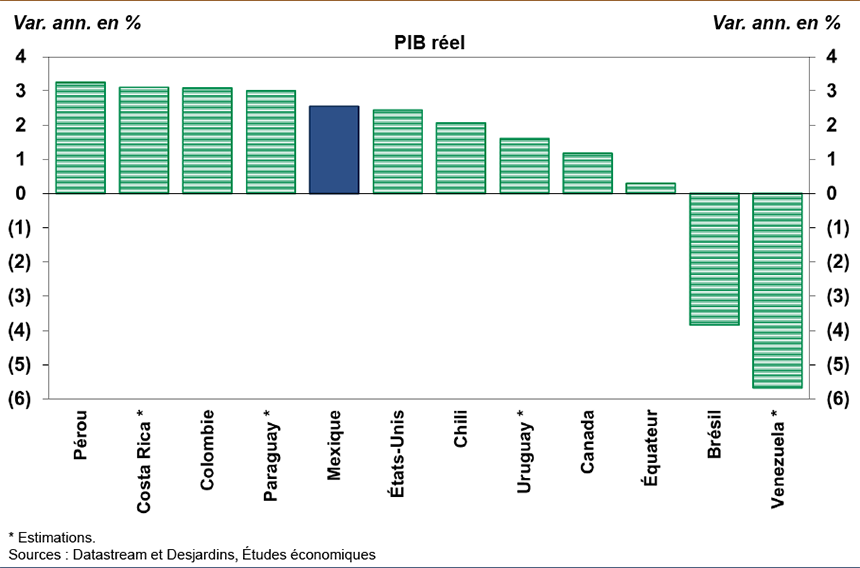

Une bonne performance relative en 2015

Le PIB réel mexicain a progressé de 2,5 % en 2015, une performance de beaucoup supérieure à la décroissance de 0,9 % enregistrée dans l’ensemble de l’Amérique latine. Durant cette même période, le Brésil, alors en récession, affichait une contraction de 3,9 % de son PIB réel, et l’Argentine n’a crû que de 1,2 % (graphique 1).

Cette progression s’est prolongée au début de 2016. La croissance annualisée du PIB réel mexicain a atteint 3,3 % au cours du premier trimestre de l’année, le meilleur gain depuis le printemps de 2014.

Si la performance récente du Mexique est relativement enviable, cela n’a pas souvent été le cas au cours des deux dernières décennies. Entre 2000 et 2015, la croissance annuelle moyenne du PIB réel mexicain s’établissait à 2,4 %. Au cours de cette période, les pays du BRIC (Brésil, Russie, Inde, Chine) ont vu en moyenne leur PIB réel augmenter de 7,3 % (le Brésil à 2,9 %, la Russie à 4,1 %, l’Inde à 6,9 %, la Chine à 9,5 %). Le Mexique enregistrait aussi un manque à gagner comparativement à d’autres pays d’Amérique latine comme le Chili (4,3 %), le Pérou (5,2 %) et la Colombie (4,3 %).

À moyen terme, plusieurs facteurs expliquent cette croissance plus lente. Premièrement, il y a le lien serré avec l’économie américaine, qui a connu deux récessions durant cette période, soit en 2001 et en 2008-2009. La rigidité institutionnelle, l’instabilité politique et la maigre productivité du Mexique sont aussi des éléments qui ont contribué à cette faiblesse relative.

Une économie plus stable et mieux diversifiée

La croissance s’est avérée plus modeste au Mexique, mais y est aussi relativement stable. Contrairement à plusieurs pays émergents, notamment en Amérique latine, le Mexique n’a pas connu toute l’ampleur du boum des matières premières qui s’est produit au cours de la dernière décennie. Il n’en a pas non plus subi le récent ressac. C’est grâce à une économie plus diversifiée que le Mexique connaît cette stabilité. Ce pays dépend moins des aléas de l’offre et de la demande internationale de certaines matières premières. Inversement, il dépend davantage de sa demande intérieure.

Au Mexique, le secteur manufacturier est aussi très important, et cet apport permet de moins dépendre des ressources naturelles. Le secteur manufacturier mexicain équivaut à 17,7 % du PIB et à 78,7 % des exportations de marchandises. Au Brésil, il ne représente que 11,7 % du PIB et 34,8 % des exportations de marchandises. La fabrication est évidemment prépondérante en Chine, où ces proportions sont de 30,1 % et 94 % respectivement.

Le secteur de l’automobile est un élément important de l’essor industriel mexicain. Avant 1993, année de la création de l’ALENA, le Mexique exportait 358 000 véhicules par année aux États-Unis. En 2000, ce niveau avait plus que doublé, passant à 812 900 véhicules. En 2015, 1 380 900 véhicules assemblés au Mexique étaient destinés au marché américain, soit plus que le Canada, qui a exporté 1 322 500 véhicules aux États-Unis au cours de l’année dernière. On remarque aussi que la production manufacturière du secteur automobile a bondi de 79,9 % au Mexique depuis 2000, alors qu’elle progressait de 24,1 % aux États-Unis et reculait de 20 % au Canada. Les fabricants d’automobiles détiennent une vingtaine d’usines d’assemblage au Mexique et les annonces d’investissement dans de nouvelles usines ont récemment favorisé les États-Unis et le Mexique, au détriment du Canada.

Le principal attrait du Mexique pour les investissements directs manufacturiers est évidemment le bas coût de la main-d’œuvre. Il y a une énorme différence entre les salaires horaires américains et mexicains. Selon le Conference Board des États-Unis, le coût horaire du travail dans le secteur manufacturier (y compris les bénéfices directs) était de 34,69 $ US en 2013 aux États-Unis. Au Mexique, ce coût tombe à 6,76 $ US.

Les mouvements des taux de change font aussi partie des éléments qui influent sur les décisions d’investissement étranger au Mexique plutôt qu’aux États-Unis ou au Canada, par exemple. Après la débâcle du milieu des années 1990, le peso a maintenu une lente mais durable tendance à se déprécier par rapport au dollar américain. Le dollar américain est passé d’environ 10 pesos au début de l’an 2000 à un peu plus de 17 pesos. Cette contraction de la devise mexicaine renforce donc la compétitivité des produits mexicains sur le marché nord-américain et s’ajoute à l’argument des bas coûts de la main-d’œuvre. Cet effet se produit aussi à l’égard du dollar canadien : le huard est passé d’environ sept pesos au début des années 2000 à près de 14 pesos. Une augmentation du dollar canadien par rapport au dollar américain ou au peso mexicain peut être un élément dissuasif supplémentaire pour certains entrepreneurs canadiens lorsqu’ils décident d’augmenter (ou de garder) leur production ici.

Des problèmes persistants

L’essor industriel du Mexique et la relative stabilité de son économie cachent certaines faiblesses qui sont particulièrement persistantes. On pense surtout aux inégalités de revenu, aux disparités régionales, à l’importance de l’emploi informel ainsi qu’aux problèmes de criminalité et de corruption. Ces facteurs négatifs nuisent à la réputation du pays, affectent la confiance des entreprises et limitent les investissements, notamment ceux en provenance de l’étranger. Par exemple, la proportion des entreprises qui cherchaient à s’installer en dehors de la Chine et qui se montraient intéressées au Mexique a chuté de 70 à 29 % entre 2011 et 2014. Ces investisseurs ont, entre autres, souligné leur inquiétude sur le plan de la sécurité et des scandales liés à la corruption.

L’économie mexicaine est particulièrement bien placée pour profiter du présent cycle de croissance des États-Unis. Son important lien avec ses voisins du Nord et sa plus grande diversification industrielle permettent d’ailleurs au Mexique de moins souffrir des problèmes actuels qui affectent de nombreux pays émergents. Toutefois, à plus long terme, il sera sans doute profitable de favoriser une augmentation de la production mexicaine. L’enrichissement d’une plus grande partie de la population serait aussi le bienvenu, afin d’encourager la classe moyenne et une saine consommation intérieure. Pour ce faire, il faudra faire davantage d’investissements productifs, améliorer le système d’éducation, consentir des efforts supplémentaires pour valoriser la productivité des travailleurs, renforcer les règles de droit (lutte à la corruption et au crime) et rétablir une certaine confiance envers les institutions publiques. Relever tous ces défis permettrait enfin à l’économie mexicaine d’atteindre le niveau de développement et la progression qui ont souvent été promis, mais jamais vraiment réalisés.