Entrée en territoire baissier pour la Bourse américaine: des craintes exagérées

Le début de 2016 a été particulièrement mouvementé sur les marchés financiers, et les Bourses au Japon et en Europe affichaient récemment des rendements à la baisse. La Bourse américaine a aussi subi les contrecoups de la recrudescence des craintes sur la scène mondiale, en plus d’être ennuyée par une récession dans les profits et par les inquiétudes au sujet de la santé du secteur industriel américain. La Bourse américaine connaîtra-t-elle le même triste sort que certains autres marchés ?

Qu’est-ce qui tracasse les marchés ?

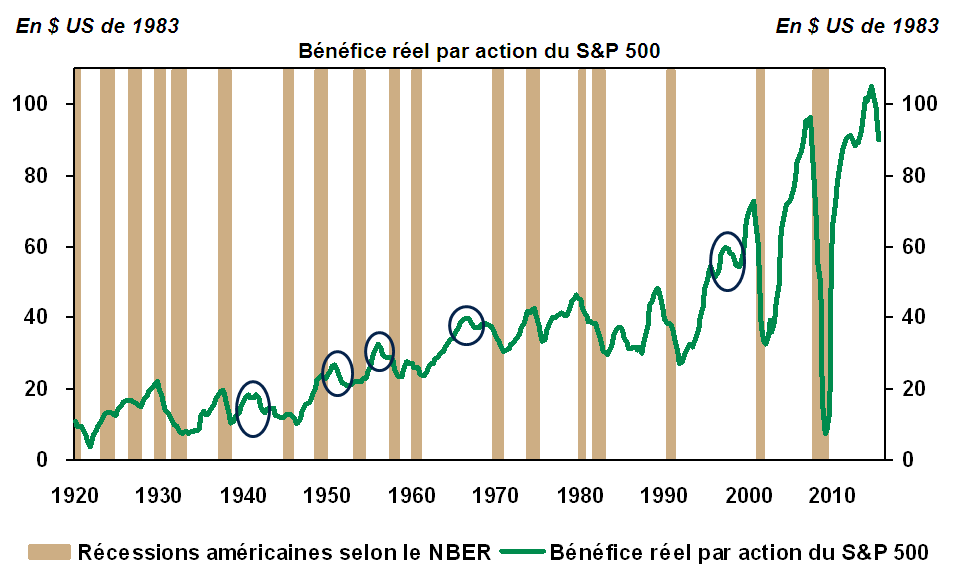

Un certain nombre d’éléments expliquent la récente débâcle boursière. Un des facteurs les plus fréquemment mentionnés est le sommet atteint en 2015 dans le cycle des bénéfices aux États-Unis. Selon les données de Bloomberg, les profits du S&P 500 ont chuté de 6,5 % au quatrième trimestre, marquant une troisième contraction consécutive. Les bénéfices de la Bourse américaine sont donc en baisse, ce qui a amené certains investisseurs à craindre qu’une récession économique nous guette. Toutefois, les points de retournement des bénéfices sont relativement nombreux, et même s’il est vrai que les récessions s’accompagnent presque toujours de contractions des profits, le contraire n’est pas toujours vrai (voir le graphique 1). Il faut aussi garder à l’esprit que le repli récent des profits n’est pas un phénomène généralisé qui s’applique à tous les secteurs : ce sont l’énergie et les matériaux qui sont en bonne partie responsables de cette contraction.

Source : Robert J. Shiller, National Bureau of Economic Research et Desjardins, Études économiques.

Source : Robert J. Shiller, National Bureau of Economic Research et Desjardins, Études économiques.

La hausse des coûts de la main-d’œuvre constitue un autre obstacle aux profits. En 2015, les coûts unitaires de la main-d’œuvre ont affiché leur plus forte augmentation depuis la récession. Or, cette situation a aussi ses bons côtés : grâce aux salaires qui augmentent et à une création d’emplois qui tient bon, les consommateurs américains bénéficient d’une capacité renouvelée à dépenser.

Troisième élément, le désordre en Chine a constitué un autre facteur préoccupant pour les marchés boursiers cette année. L’indice de Shanghai s’est effondré de près de 45 % depuis juin 2015 et les autorités chinoises ont éprouvé certaines difficultés dans leurs efforts visant à stabiliser à la fois la Bourse et la devise de ce pays. Toutefois, cela devrait-il préoccuper les États-Unis outre mesure ? Après tout, le marché boursier chinois représente moins d’un dixième de la taille du S&P 500, et l’exposition étrangère à ce marché a été limitée par des restrictions sur les entrées de capitaux.

Enfin, on peut difficilement omettre de tenir compte de l’énigmatique lien qui existe entre le pétrole et les Bourses depuis quelques mois. La corrélation avec le pétrole brut a frôlé la perfection, en dépit du fait que la baisse des prix des carburants constitue un facteur positif pour l’activité économique. Les États-Unis ont enregistré en 2015 leur meilleure année sur le plan des ventes de véhicules depuis 2000, un résultat causé notamment par un appétit ravivé pour les véhicules les plus énergivores. Autre manifestation : les milles parcourus par les automobilistes, qui étaient à plat depuis 2009, sont désormais en hausse. On voit donc mal comment la chute des prix du pétrole constitue un élément négatif pour l’économie américaine, comme les Bourses ont semblé l’indiquer récemment.

Un marché baissier serait-il justifié ?

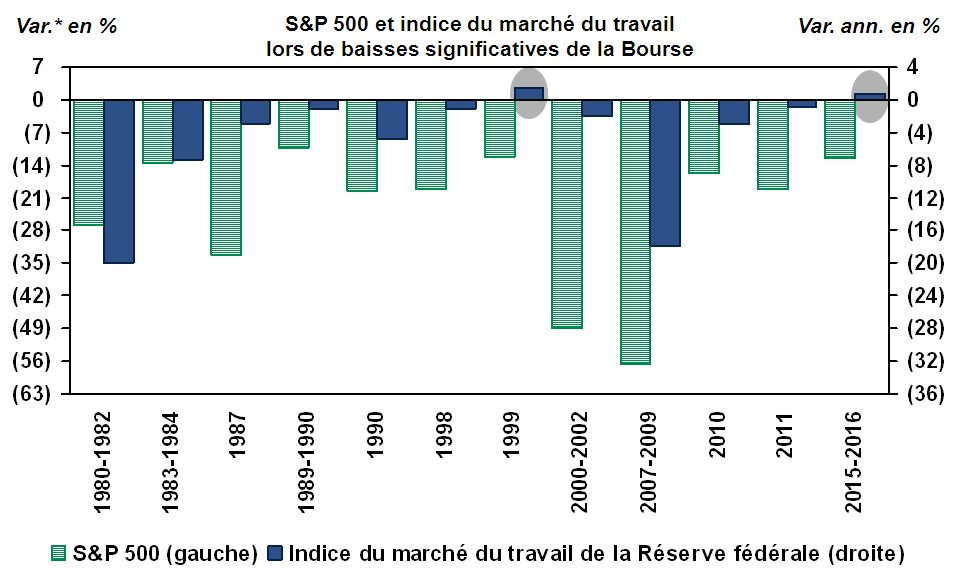

Malgré les arguments que nous venons de citer, les pessimistes n’en démordent pas : ils soulignent que le secteur industriel américain est en difficulté, ce qui est un présage d’affaiblissement majeur pour la Bourse. Là-dessus, l’histoire ne leur donne pas tout à fait tort. Lorsque la production industrielle est en contraction comme c’est le cas actuellement, les grands replis boursiers ont plus souvent pris la forme de marchés baissiers (c’est-à-dire de contractions de plus de 20 % du S&P 500) que de simples corrections (entre 10 et 20 %). Toutefois, il ne faut pas oublier l’importance du marché du travail, qui continue de s’améliorer en ce moment. Historiquement, correction boursière et amélioration du marché du travail ne vont pas de pair. Si on observe les corrections et les marchés baissiers qui remontent à 1976, on constate que le marché de la main-d’œuvre a continué de s’améliorer à seulement une occasion : lors de la bulle des titres technologiques, au tournant du millénaire (voir le graphique 2).

*Du sommet au creux

*Du sommet au creux Source : Bloomberg, Réserve fédérale et Desjardins, Études économiques.

Que doit-on déduire de ces deux signaux contradictoires ? Nous avons tendance à croire que le cycle manufacturier pèse moins lourd sur les rendements totaux que par le passé. Cela est simplement dû au fait que la part du secteur manufacturier dans l’économie américaine est inférieure à ce qu’elle était il y a quelques décennies. En fait, seulement deux des dix plus grandes capitalisations boursières du S&P 500 sont des fabricants traditionnels (Johnson & Johnson et General Electric). Dans les autres secteurs, les bénéfices de fabrication réels ont augmenté à un rythme inférieur aux gains depuis la fin des années 1990, ce qui n’a pas empêché le S&P 500 de générer un rendement annualisé total de 7,1 %. En revanche, le marché du travail reste un pilier central, en particulier dans une économie où les dépenses de consommation personnelle et l’investissement résidentiel combinés représentent 71 % du PIB.

Notre point de vue

À l’heure actuelle, nous estimons à environ 20 % le risque que se produise une récession aux États-Unis. La croissance des dépenses de consommation chez nos voisins du Sud s’établissait à 3,1 % en 2015 et est demeurée en bonne santé. Le taux d’embauche se situe près de son plus haut niveau depuis 2007. Les consommateurs ont fait preuve de résilience lors de la tourmente qui a touché les marchés en janvier 2016. Le ratio cours-bénéfice prévisionnel du S&P 500 tourne actuellement autour de 15,4, soit un niveau légèrement supérieur à sa moyenne des 30 dernières années. Au fur et à mesure que la volatilité continuera de baisser, les actions américaines offriront des occasions d’achat intéressantes. Notre objectif sur le plan du rendement total s’établit à 7 % pour le S&P 500 en 2016.