La relation entre les taux d’intérêt et les marchés boursiers

Le 24 août 2017, Mavis Wanczyk a gagné 758,7 millions de dollars américains, la plus grosse cagnotte jamais remportée à la loterie par une seule et même personne aux États-Unis. La probabilité de toucher le pactole du Powerball n'était que d'une chance sur 292 millions. Pour vous donner une idée, la nouvelle multimillionnaire risquait davantage de se faire attaquer par un requin, de réaliser un trou d'un coup au golf et d'être frappée par une météorite, tout cela dans la même journée!

Sachant cela, il semble insensé de tenter sa chance à la loterie. Pour pallier ce problème, les organisateurs de loterie misent sur le « biais de disponibilité », c'est-à-dire notre tendance à privilégier l'information qui est disponible à notre mémoire aux dépens d'une analyse plus rigoureuse de la situation. Pour ce faire, ils se réservent le droit de publier le nom et la photo des gagnants à des fins publicitaires, suscitant ainsi de faux espoirs. Avant de prendre une décision, de porter un jugement ou de répondre à une question, il est donc primordial de faire appel à un mode de pensée plus lent qui exige un effort de concentration. Comme vous vous en doutez, ce conseil s'applique aussi à la Bourse.

À la suite de la crise financière de 2008, les 50 banques centrales les plus importantes ont réduit leur taux directeur (taux d'intérêt à court terme) à plus de 700 reprises. L'objectif était de stimuler l'activité économique, notamment en facilitant l'accès à la propriété, en réduisant les coûts de financement pour favoriser les investissements, en regagnant la confiance des consommateurs et des entreprises, et en augmentant la prise de risque sur les marchés boursiers.

Bien entendu, cette stratégie a eu l'effet escompté. En effet, l'économie mondiale se porte beaucoup mieux et les principales places boursières se négocient près de leurs sommets historiques. Comme une croissance stable et robuste augmente la probabilité de surchauffe économique pouvant se traduire par un risque d'inflation (hausse généralisée et non contrôlée des prix), les taux d'intérêt auront tendance à augmenter pour refléter le manque à gagner éventuel lié à un pouvoir d'achat affaibli. Par exemple, la Banque du Canada a relevé son taux directeur à trois reprises depuis l'été dernier (il se situe présentement à 1,25 %).

Au cours des dernières années, l'environnement de bas taux d'intérêt a donc été associé à d'excellents rendements boursiers. Malheureusement, sous l'influence du biais de disponibilité, un grand nombre d'investisseurs ont réduit leur exposition aux actions, sous prétexte qu'une hausse des taux d'intérêt allait inévitablement faire dérailler la croissance économique et compromettrait la tendance haussière des cours boursiers. Or, comme lors de l'achat d'un billet de loterie, il faut prendre le recul nécessaire pour évaluer la situation. Je vous invite donc à prendre connaissance du concept de l'inversion de la courbe des taux d'intérêt.

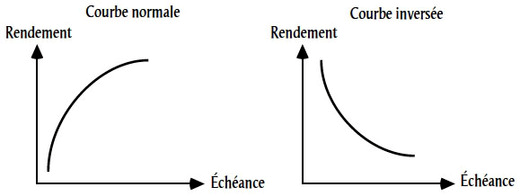

Dans un contexte caractérisé par une croissance économique marquée par une inflation faible (environ 2 %), les rendements offerts par les titres obligataires du gouvernement américain augmentent en fonction de leur échéance, ce que l'on appelle une représentation graphique dite « normale ». Pour compenser le fait qu'une échéance plus lointaine l'expose à un risque d'incertitude économique plus grand, l'investisseur exigera un taux d'intérêt plus élevé. De manière générale, ce type de courbe de taux d'intérêt implique une faible probabilité de récession, ce qui est de bon augure pour les marchés boursiers. À titre d'exemple, au cours des 50 dernières années, le S&P 500 a progressé 90 % du temps en dehors d'une période de récession.

Lorsque la courbe est dite « inversée », c'est-à-dire que les taux d'intérêt à court terme sont supérieurs aux taux d'intérêt à long terme, le risque de récession est réel. Depuis 1960, aux États-Unis, ce scénario s'est produit à neuf occasions et l'économie est tombée en récession à huit reprises. En général, ce type de courbe correspond à une situation où une banque centrale est forcée de relever brusquement son taux directeur pour contrer les pressions inflationnistes plus élevées causées par une période de surchauffe économique, ce qui crée inévitablement un ralentissement économique à plus long terme.

Actuellement, la courbe de taux d'intérêt aux États-Unis est « normale » : le taux directeur américain (taux d'intérêt à court terme) est de 1,75 %, comparativement à près de 3 % pour le taux d'intérêt américain de dix ans (taux à long terme). Tant et aussi longtemps que la courbe ne sera pas « inversée », je vous invite à vous rappeler ceci : une hausse des taux d'intérêt ne change pas le monde, sauf qu'on doit faire fi de sa première impression et adopter une approche plus objective.