Le collier : un joyau à la portée de tous (ou presque)

Le mot « collier » s’applique à une stratégie de couverture de risque du marché, mais il n’est pas sans évoquer, pour qui en connaît l’histoire, la fameuse affaire du collier de la reine Marie-Antoinette, en 1785, la quintessence de l’escroquerie et de la stupidité.

Heureusement, le collier en finance est un excellent exemple du contraire; une stratégie intelligente et généreuse dans son efficacité. Elle fait partie de la famille des stratégies appelées « Delta 1 », ce qui veut dire que ce genre de stratégie essaie, avec des instruments dérivés, de répliquer le comportement d’un investissement, mais dans la direction contraire. En soi, ce genre de stratégie vise à couvrir le risque de perte sur un titre ou un FNB et non pas à réaliser un profit. C’est donc essentiellement une stratégie de couverture de risque de prix. Il serait déplorable de ne pas en tirer avantage.

Pour la mettre en pratique, plusieurs conditions doivent être observées : la première est de posséder le titre à protéger, par exemple 1000 actions de XSP.to (le FNB en dollars canadiens qui calque l’indice S&P500). La deuxième condition est d’être pessimiste sur la suite du marché. La troisième est qu’on ne veut pas vendre le titre. La quatrième est qu’on préfère le collier à l’achat du HVU.to, qui comme on sait, va à la hausse quand le XSP est à la baisse.

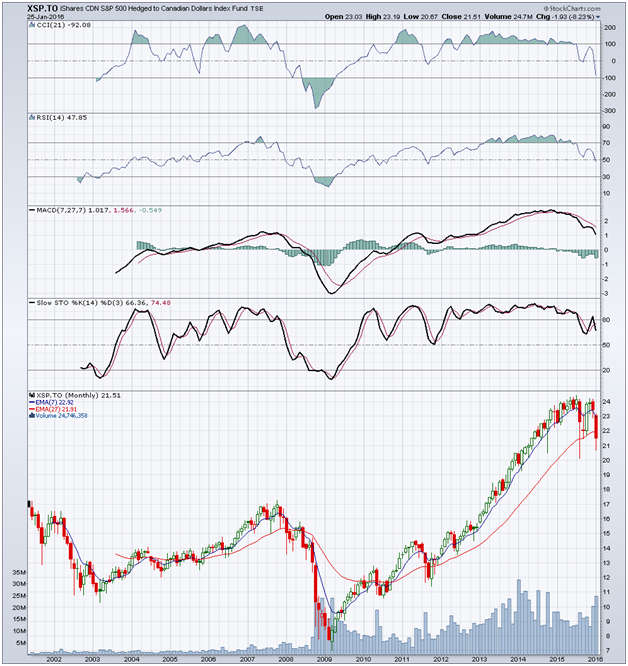

Depuis la mi-décembre 2015, le marché nord-américain en général a donné des signes d’épuisement, comme s’il ramait à contrecourant et s’essoufflait. On le voit bien dans le graphique mensuel du XSP.to (graphique 1). Après une hausse impressionnante entre 2009 et le début de 2015, toute remontée s’est estompée durant l’année 2015, pour finalement prendre une pente descendante (voir le graphique quotidien 2). Déjà, le chemin parcouru à la baisse depuis le 2 janvier 2016 est considérable. Si le marché nord-américain poursuit cette dégringolade, la tendance sera véritablement à la baisse.

Source : Stockcharts

Source : Stockcharts

On voit bien, dans les quatre indicateurs (les quatre mousquetaires de l’analyse technique : CCI, RSI, MACD, STO), que tous donnent une impression plutôt pessimiste de l’avenir, surtout sur une période à long terme (graphique 1).

Source : Stockcharts

Source : Stockcharts

Un exemple de collier

Le 25 janvier 2016, le XSP.to a terminé à 21,51 $ (et les primes d’options qui suivent sont celles à la fermeture des marchés à la même date).

Craignant une baisse, l’investisseur achète une option de vente (put) qui lui permet de limiter la perte à partir de 21,00 $.

Pour donner à la stratégie une protection de longue durée, il achète dix options de vente (chaque option représente 100 actions) qui expirent le 15 avril 2016 et dont le prix d’exercice est de 21,00 $. Le prix affiché par action à la Bourse de Montréal est de 0,85 $ : pour 1000 actions, ceci implique un déboursé de 850 $ (+ commission), un montant non négligeable qu’on risque de perdre si le XSP.to monte au lieu de descendre. En effet, en cas de hausse du titre, la prime de 0,85 $ par action perd de la valeur et en plus, elle diminue inexorablement avec le temps à cause du facteur appelé thêta, le « cancer » de la prime.

Pour ne pas être pris dans le piège de ces couteux inconvénients, l’investisseur vend (vente d’ouverture ou short) 10 options d’achat (call) dont l’échéance est le16 septembre 2016, et dont le prix d’exercice est de 22,00 $. La prime encaissée est ainsi de 0,90 $, donc pour 1000 actions, l’entrée de fonds est de 900 $ (moins commission).

En résumé : on possède le titre et on le garde, on possède également l’option de vente au prix de 21,00 $ qui expire le 15 avril, on possède aussi une position de vente d’ouverture de l’option d’achat au prix de 22,00 $ qui expire le 16 septembre. Le collier est donc constitué des deux options combinées. Son avantage est qu’il ne coûte pratiquement rien; l’entrée de fonds de la vente du call compense le débit de l’option de vente.

Avantages de ce collier : si le prix du XSP.to descend sous la barre des 21,00 $ d’ici le 15 avril (dans 80 jours par rapport à la date initiale de la stratégie, le 25 janvier 2016), l’effet combiné du gain sur l’option de vente et de l’effritement de la prime de l’option d’achat compensera initialement à 90 % (la somme des deux deltas) la perte du XSP.to et atteindra 100% si le prix continue de chuter.

Désavantages de ce collier : si le prix monte plus haut que 22,00 $, la valeur de l’option d’achat croîtra, mais sera à l’encontre du bénéfice de l’investisseur et annulera ainsi le gain fait sur le titre lui-même. Donc 22,00 $ est la limite supérieure du profit réalisable sur le titre d’ici l’échéance de l’option d’achat, dans 234 jours (par rapport à la date initiale du 25 janvier 2016).

Inconvénient de cette stratégie spécifique si on la vit de façon passive : l’objectif de choisir deux dates d’échéance différentes (dans 80 jours pour l’option de vente et 234 jours pour l’option d’achat, par rapport à la date initiale de la stratégie, le 25 janvier 2016) est bien sûr de réaliser un collier sans débit. Cependant, alors que l’option de vente sera expirée en avril, l’option d’achat sera ouverte pour encore 154 jours (la différence de jours entre l’échéance d’avril et celle de septembre). Cette stratégie se nomme collier « en diagonale », caractérisée par la composition de deux dates d’échéance des options et naturellement de deux prix d’exercice. Le collier est donc effectif jusqu’au 15 avril, suite à cela, il fait place à une vente couverte d’option d’achat jusqu’en septembre. Naturellement l’investisseur peut racheter cette option d’achat en tout temps, si la stratégie de vente couverte ne lui convient pas.

Une autre version de la stratégie : le collier « en vertical » conserve la même échéance du 15 avril, la même option de vente, mais la prime de l’option d’achat sera de 0,55 $, engendrant un crédit de 550 $ (moins la commission). Cette stratégie devient déficitaire de 0,30 $ par paire d’options, par action (0,55 $ - 0,85 $) pour un débit de 300 $ sur 1000 actions. L’avantage de payer 300 $ plutôt que de profiter d’un collier sans débit est que le 15 avril les deux options expireront (à moins que l’investisseur ne les ait liquidées avant l’échéance avec la vente de l’option de vente qu’il avait achetée et l’achat de l’option d’achat qu’il avait vendue en vente d’ouverture).

Est-ce que l’investisseur verra son option exercée et devra vendre les actions en cas de montée du titre ? Oui, mais seulement si l’option d’achat de la prime est échue. Dans ce cas, l’investisseur devrait racheter ses options d’achat pour éviter l’exercicede la vente et démanteler le collier, d’autant plus qu’il n’avait plus de raison d’être vu la montée du titre.

Finalement, les colliers décrits ici ont les options hors-jeux (OTM) en position quasi symétrique par rapport au prix du titre; mais il y a plusieurs autres combinaisons possibles. Par exemple, l’option d’achat au milieu (ATM) plutôt que hors-jeux. Le collier peut donc être adapté à l’évolution prévue du prix du titre, et naturellement peut varier en fonction du prix que l’investisseur accepte de payer.