Les marchés ont été plus hésitants, mais l’économie continue d’envoyer des signaux encourageants

Les marchés financiers ont terminé l’année 2016 sur une note très positive, alors que la victoire surprise de Donald Trump était perçue par les investisseurs comme l’amorce d’une nouvelle période de forte croissance économique. Cette quasi-euphorie a fait place à une certaine hésitation dès le début de 2017 et à des inquiétudes plus claires en mars et en avril. Est-ce le temps de se tourner vers les valeurs refuges en attendant un renversement complet des mouvements observés sur les marchés dans la seconde moitié de 2016?

Un dur début de mandat pour l’administration Trump

Donald Trump est devenu l’homme le plus puissant de la planète à la suite de l’inauguration du 20 janvier 2017. Les limites de son pouvoir sont toutefois devenues rapidement apparentes alors que les 100 premiers jours de son mandat ont été marqués par les difficultés qu’il a connues pour mettre en place les réformes promises durant sa campagne. Il faut dire que même si les républicains détiennent la majorité aux deux chambres du Congrès, ils n’ont pas au Sénat une super majorité qui empêcherait les démocrates d’utiliser des mesures d’obstruction parlementaire pour bloquer l’adoption de certaines mesures législatives. Cette situation a par exemple forcé l’administration Trump à renoncer à financer immédiatement la construction du mur à la frontière mexicaine et l’a obligée à faire certains compromis sur le financement de l’Obamacare pour éviter une paralysie du gouvernement fédéral à la fin d’avril. Même au sein des élus républicains, le nouveau président a rencontré une certaine résistance alors que, par exemple, des membres du Congrès plus à droite ont fait échouer sa tentative de réformer le système de santé en mars. L’échec de cette première grande promesse de Donald Trump a sensiblement modéré les attentes à l’égard d’une réforme fiscale rapide et profonde.

La situation géopolitique a amplifié les inquiétudes

L’amplification des doutes au sujet de l’administration Trump, combinée à un recul des prix du pétrole et à des signes de faiblesse de l’activité réelle aux États-Unis, a ramené certaines inquiétudes sur les marchés en mars. Par la suite, l’intervention américaine en Syrie et la possibilité d’un conflit avec la Corée du Nord ont accru les craintes. Les incertitudes suscitées par les élections en France ont aussi ravivé des inquiétudes au sujet de la situation politique en Europe. Dans ce contexte, les investisseurs se sont tournés vers les valeurs refuges, ce qui a entraîné des pressions baissières sur les taux obligataires nord-américains et sur les indices boursiers.

L’économie et les profits devraient reprendre le dessus sur la politique

Toutefois, les inquiétudes géopolitiques n’ont habituellement pas d’effet très durable sur les marchés, et les résultats encourageants du premier tour des élections présidentielles françaises semblent déjà avoir ramené un certain optimisme. La tendance générale des marchés au cours des prochains trimestres devrait donc refléter principalement l’environnement économique et la progression des profits des entreprises. Pour les investisseurs, la grande question devrait être : peut-on demeurer optimistes devant ces éléments, même si l’administration américaine n’apporte pas un soutien aussi important que ce que l’on pouvait espérer à la fin de 2016?

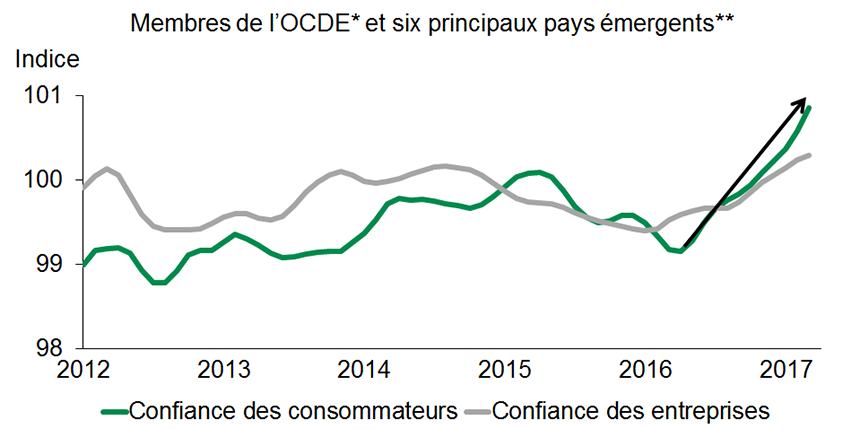

Du côté économique, les nouvelles demeurent encourageantes dans l’ensemble. L’économie américaine a enregistré une faible croissance au premier trimestre de 2017, mais cela est dû en bonne partie à des facteurs temporaires, en particulier à une météo qui a freiné la consommation de services. À l’inverse, les investissements fixes non résidentiels des entreprises ont augmenté de 9,4 %, le meilleur résultat depuis l’automne 2013. Les indices de confiance demeurent élevés, de sorte que la croissance américaine devrait rebondir aux environs de 3 % au deuxième trimestre. Il est aussi très rassurant de constater que plusieurs autres économies connaissent une remontée des indices de confiance, signe que d’autres facteurs que l’élection de Donald Trump sont en cause. La croissance mondiale s’annonce donc plus solide en 2017 qu’en 2016.

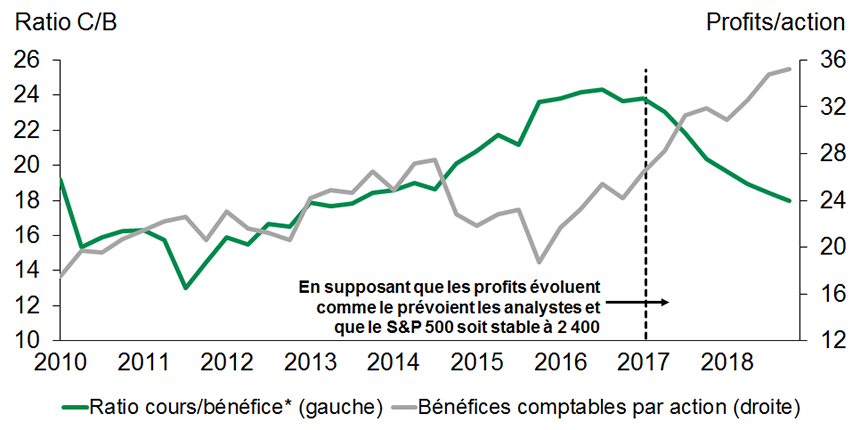

Les nouvelles sont aussi encourageantes du côté des profits des entreprises. La baisse de ces derniers de la mi-2014 à la fin de 2015 a fortement contribué à faire augmenter les ratios cours-bénéfice du S&P 500 à des niveaux préoccupants. Cette diminution des bénéfices, qui reflétait principalement les difficultés du secteur de l’énergie, a toutefois fait place à une forte remontée au cours des derniers trimestres, alors que les cours pétroliers doublaient par rapport à leur creux du début de 2016. Cette tendance favorable aux bénéfices semble s’être poursuivie au premier trimestre de 2017 et laisse entrevoir que les ratios cours-bénéfice pourraient rapidement redescendre à des niveaux normaux si le S&P 500 demeure aux environs de 2 400 points.

La conjoncture économique et politique demeure empreinte de plusieurs incertitudes, et d’autres périodes de tension et de baisse des Bourses peuvent survenir à tout moment. Après la poussée observée à la fin de 2016 et au début de 2017, une période de consolidation était tout à fait justifiée. Les perspectives concernant l’économie et les profits demeurent toutefois favorables et, à moins d’une véritable dégradation de ce côté, le risque d’une correction importante et durable des Bourses nous paraît faible.

- * OCDE : Organisation de coopération et de développement économiques.

- ** Brésil, Chine, Inde, Indonésie, Russie et Afrique du Sud.

- * Basé sur les bénéfices des douze derniers mois