Les perspectives économiques s’annoncent très bonnes pour 2018

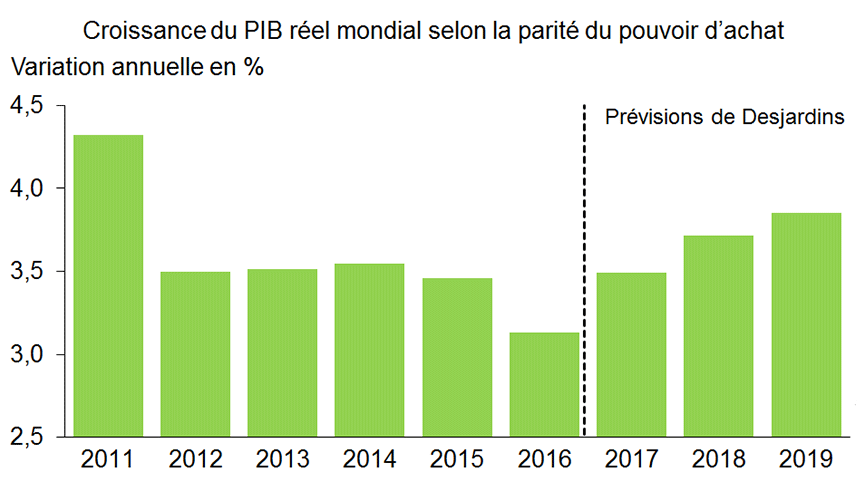

Depuis un an, on remarque presque partout une nette amélioration de la situation économique et de plus en plus de pays contribuent à la croissance du PIB réel mondial. L'économie de la zone euro semble d'ailleurs suivre une tendance plus rapide : dans cette région du monde, la croissance de 2,4 % estimée pour 2017 serait la meilleure depuis 2007 et le gain devrait être de 2,2 % en 2018. La croissance demeure plus lente au Royaume-Uni, où l'incertitude liée au Brexit demeure palpable. Au Japon, les derniers résultats traduisent une amélioration et les prévisions de progression du PIB réel y ont été révisées à la hausse. Du côté des pays émergents, la Russie et le Brésil renouent maintenant avec la croissance, tandis que les économies chinoise et indienne demeurent vigoureuses. Après avoir atteint 3,5 % en 2017, la croissance du PIB réel mondial devrait passer à 3,7 % en 2018.

L'économie américaine continue de très bien performer. La croissance du PIB réel a de nouveau dépassé 3 % l'été dernier, malgré le passage des ouragans. La création d'emplois demeure vive et les indices de confiance des ménages et des entreprises se situent toujours à des niveaux élevés. La réforme fiscale adoptée à Washington à la fin de 2017 devrait également soutenir l'économie américaine au cours des prochains trimestres. Les perspectives pour la nouvelle année s'annoncent donc très bonnes et la croissance annuelle du PIB réel devrait atteindre environ 2,7 % en 2018, après un gain de 2,3 % en 2017.

Après un début d'année exceptionnel, l'économie canadienne a retrouvé un rythme plus soutenable au troisième trimestre de 2017, alors que la croissance est descendue à 1,7 %. Quoique plus faible, cette progression demeure néanmoins supérieure au potentiel de croissance de l'économie canadienne, que la Banque du Canada évalue à environ 1,3 % pour l'année 2017. La performance remarquable du marché du travail – le taux de chômage est descendu à un creux historique de 5,7 % en décembre – confirme que les capacités excédentaires de l'économie canadienne ont beaucoup diminué. La croissance du PIB réel canadien devrait se maintenir aux alentours de 2 % au cours des prochains trimestres, grâce à une demande intérieure vigoureuse et à une tendance haussière du commerce extérieur. En 2018, les disparités sur le plan de la croissance économique des provinces pourraient diminuer. Les championnes de la croissance des dernières années, soit l'Ontario et la Colombie-Britannique, pourraient être particulièrement affectées par le ralentissement attendu du marché de l'habitation.

L'économie du Québec connaît aussi une excellente période de croissance. La hausse du PIB réel devrait dépasser 2,5 % en 2017, soit le meilleur résultat en 15 ans. Cet essor est attribuable au contexte très favorable pour les ménages, qui profitent, entre autres, d'une accélération des salaires et d'allégements fiscaux. L'essoufflement probable du secteur résidentiel et l'incertitude concernant le commerce extérieur tempèrent toutefois les perspectives. La cadence de l'économie devrait donc ralentir en 2018.

L'année 2017 a été très favorable aux investisseurs : les marchés boursiers ont enregistré d'importants gains sans que le marché obligataire ne soit trop désavantagé. Les perspectives demeurent encourageantes pour les Bourses, mais une remontée plus claire des taux d'intérêt en 2018 risque de limiter quelque peu le rendement des principales catégories d'actifs. Alors que les capacités excédentaires de production continueront de diminuer dans les pays avancés et que les facteurs temporaires qui freinent l'inflation devraient s'estomper, les banques centrales continueront de normaliser graduellement leurs politiques monétaires. Aux États-Unis, la Réserve fédérale a augmenté de nouveau ses taux directeurs en décembre et ses dirigeants signalent toujours qu'une hausse totale de 0,75 % sera probablement appropriée en 2018. La Banque du Canada demeure plus discrète sur ses intentions, mais il faut s'attendre à ce qu'elle poursuive elle aussi la remontée de ses taux directeurs, les deux hausses de l'été dernier ne semblant pas avoir eu d'effet restrictif important sur la confiance et sur les dépenses des ménages canadiens. Le dollar canadien pourrait bénéficier légèrement de la hausse des prix des matières premières. L'évolution des négociations entourant l'Accord de libre-échange nord-américain (ALENA) pourrait toutefois faire fortement réagir les marchés financiers canadiens.