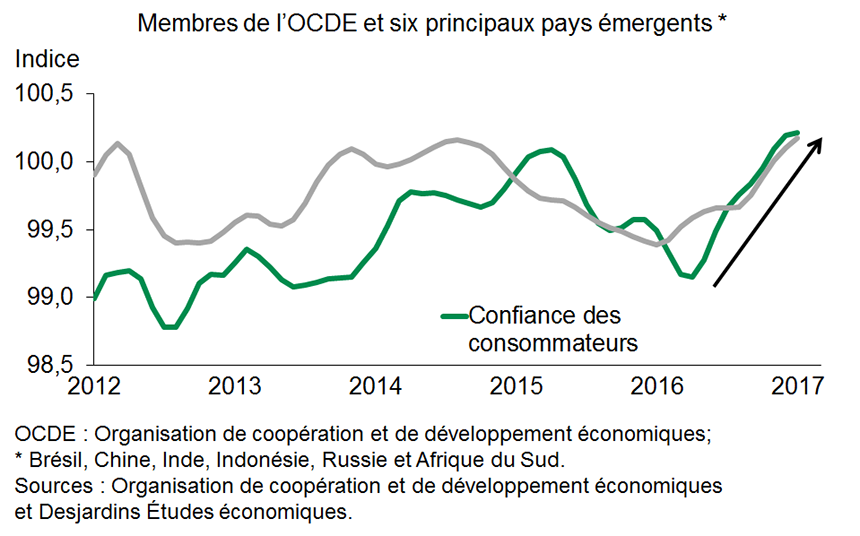

Regain de confiance généralisé

L’économie mondiale semble s’améliorer peu à peu. Les indicateurs avancés de l’Organisation de coopération et de développement économiques (OCDE) portant sur les pays avancés et sur les pays qui constituent le BRIC (Brésil, Russie, Inde et Chine) pointent décidément vers le haut. On remarque aussi une progression assez généralisée des indices de confiance des ménages et des entreprises. De plus, même le commerce mondial semble sur une meilleure lancée, affichant une croissance un peu plus rapide au cours des derniers mois de 2016 par rapport au début de cette même année. Paradoxalement, tous ces éléments prometteurs se manifestent à un moment où les inquiétudes concernant les politiques économiques sont très élevées.

D’ailleurs, plusieurs élections importantes auront lieu cette année en Europe, notamment en France en avril et mai et en Allemagne en septembre. La montée du populisme observée en 2016 au Royaume-Uni et aux États-Unis risque de se manifester aussi en Europe continentale, ce qui pourrait miner la confiance envers la pérennité des institutions communes, voire de l’euro. Les marchés financiers commencent d’ailleurs à se montrer un peu plus nerveux. Pour le moment, nos prévisions de croissance pour la zone euro tablent sur un gain de 1,6 % du PIB réel en 2017.

Au Royaume-Uni, ce qui frappe le plus, c’est la résilience de l’économie de ce pays. Au lendemain de la décision référendaire de juin 2016, les attentes y ont été durement révisées à la baisse, mais la bonne tenue des principaux indicateurs tout au long de l’année a ramené les prévisions à la hausse. Le gain annualisé de 2,9 % du PIB réel enregistré à l’automne est même le plus élevé de tous les pays du G7. Cette croissance qu’il entraîne nous oblige à revoir à la hausse nos attentes pour 2017. La dépréciation de la livre britannique a été l’une des principales causes de cette résilience et a soutenu la fabrication et la consommation intérieure. Toutefois, son effet sur les prix commence à affecter les ménages, ce qui aura des conséquences négatives sur l’économie. Cela s’ajoutera à l’incertitude liée au Brexit, le gouvernement ayant, le 29 mars, invoqué l’article 50 du traité sur l’Union européenne pour déclencher des négociations qui devraient durer environ deux ans. On s’attend à un gain de 1,9 % du PIB réel britannique en 2017 et à un ralentissement d’environ 1,4 % en 2018.

Aux États-Unis, les bonnes nouvelles se succèdent, notamment dans le marché du travail. On remarque aussi une nette amélioration de la confiance. Celle des ménages suggère même une accélération de la consommation réelle. La confiance des entreprises n’est pas en reste et celle des petites entreprises a atteint son plus haut niveau depuis 2004. De leur côté, les indices ISM signalent un raffermissement de l’investissement des entreprises. À cela s’ajoute l’amélioration des perspectives pour le secteur pétrolier, les forages étant plus nombreux. Il y a toutefois de fortes chances que les résultats du premier trimestre de 2017 soient décevants. C’est qu’en dehors de l’emploi, les données réelles ont rarement été à la hauteur des attentes, qui sont gonflées par les sondages portant sur la confiance. On remarque en premier lieu les baisses de la consommation réelle en janvier et en février. De plus, la nouvelle administration tarde à mettre en place les promesses faites pendant la campagne électorale. Il semble que les baisses d’impôt surviendront en 2018 plutôt qu’en 2017. Ce changement nous incite à revoir à la baisse – de 2,5 à 2,2 % – notre prévision de croissance du PIB réel pour l’année en cours, mais à nous attendre à une progression plus rapide de 2,4 % pour 2018.

Après la deuxième hausse trimestrielle consécutive de 0,25 % des taux directeurs effectuée par la Réserve fédérale américaine le 15 mars dernier, on prévoit deux augmentations supplémentaires de 0,25 % d’ici la fin de 2017, suivies de trois hausses l’an prochain.

La croissance de l’économie canadienne s’est nettement accélérée au second semestre de 2016 et les perspectives sont favorables pour 2017. La croissance de 0,6 % du PIB réel par industrie en janvier va évidemment dans ce sens. Même en tenant compte de la possibilité d’une baisse temporaire en février, l’ensemble du premier trimestre pourrait se solder par une croissance supérieure à 3 %. Parmi les points favorables à l’économie canadienne, il semble que l’impact positif du plan de relance du gouvernement fédéral commence à se faire sentir davantage. De plus, les mesures fiscales introduites dans le budget de 2016 se répercutent positivement sur le revenu disponible des ménages canadiens, qui affiche une croissance plus rapide depuis le milieu de 2016. On remarque aussi la bonne progression du marché du travail et la récente remontée de la confiance des ménages. Finalement, la hausse des prix des matières premières observée depuis quelques mois profite aussi à l’économie canadienne. Dans ces conditions, notre prévision pour l’année 2017 a été rehaussée de 1,9 à 2,2 %, et on s’attend toujours à un gain de 2 % pour 2018.

Ces bonnes nouvelles devraient amener la Banque du Canada à adopter bientôt un ton moins inquiet. La première hausse des taux directeurs canadiens pourrait être annoncée un peu plus tôt que ce que nous anticipions, soit en juillet 2018. D’ici là, les écarts de taux entre les États-Unis et le Canada devraient se creuser et défavoriseront le huard.