L’économie mondiale cherche à reprendre son souffle!

Après une année 2017 faste à l’échelle internationale, les astres se sont désalignés en 2018, surtout en seconde moitié d’année, et l’horizon semble s’être obscurci pour 2019. Le mot récession est réapparu dans certains écrits traitant de l’actualité économique. Est-ce vraiment ce qui guette plusieurs pays?

Qu’est-ce que ça prend pour être en récession?

La définition couramment utilisée d’une récession est une baisse du PIB réel s’échelonnant sur au moins deux trimestres. Il ne faut donc pas observer seulement un ralentissement de la croissance économique, comme c’est le cas actuellement, mais bien une décroissance.

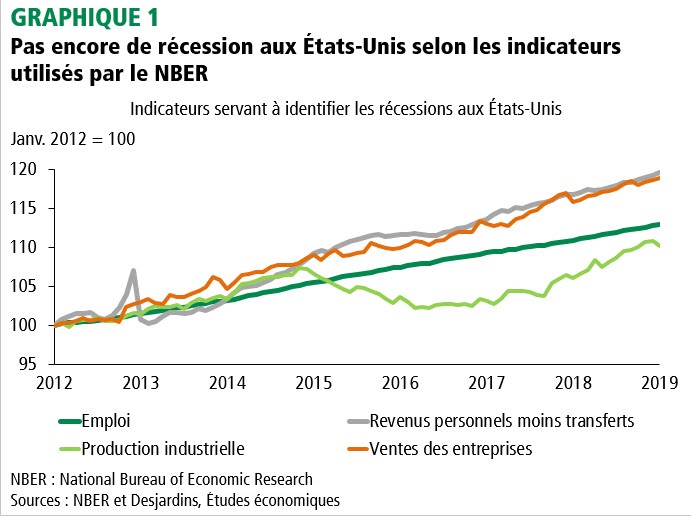

Dépendamment des endroits, le PIB réel n’est pas la seule variable servant à identifier les renversements du cycle économique. Aux États-Unis, le National Bureau of Economic Research (NBER) a l’habitude d’utiliser quatre variables pour déterminer avec plus de précision les sommets et les creux des cycles. Ces variables sont l’emploi, la production industrielle, les ventes des entreprises et le revenu personnel moins les transferts.

À l’heure actuelle, les quatre variables utilisées par le NBER ne laissent pas entendre un renversement du cycle économique aux États-Unis (graphique 1). Pour confirmer le début d’une récession, il faudrait observer une faiblesse généralisée et suffisamment persistante de ces variables. En 2015-2016, la production industrielle avait affiché une contraction, mais les autres variables n’avaient pas montré la même morosité et une récession n’avait pas été déclarée. En effet, l’emploi avait continué d’augmenter à un bon rythme, le revenu personnel moins les transferts avait stagné pendant plusieurs mois sans toutefois diminuer et la progression des ventes des entreprises avait seulement ralenti. Un scénario similaire pourrait se répéter au cours des prochains trimestres. Cela ne suffirait pas pour déclarer officiellement une récession, mais serait néanmoins caractéristique d’une économie dont le rythme de croissance ralentit.

L’horizon est assombri par plusieurs risques

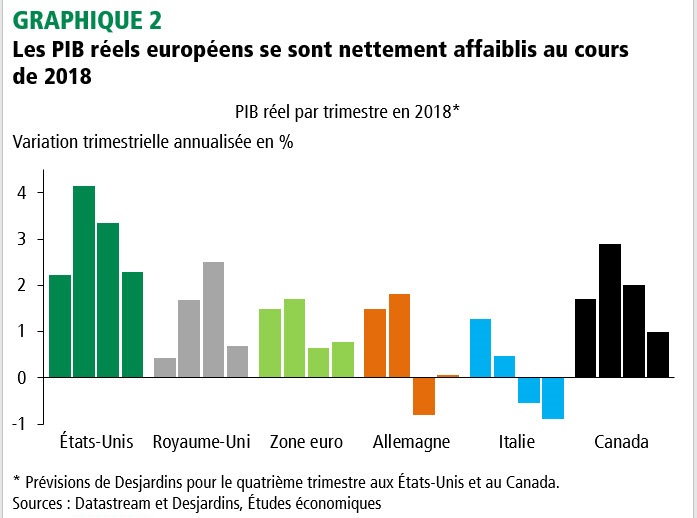

La croissance économique a diminué dans plusieurs pays en 2018 et le danger est que cette tendance s’accentue en 2019. Le ralentissement est plus prononcé en Europe, avec l’Italie qui est déjà officiellement en récession (graphique 2). La plupart des indicateurs publiés depuis le début de l’année n’indiquent pas de rebond de la croissance à court terme en Europe. La situation ne semble pas non plus en voie de s’améliorer rapidement aux États-Unis ou au Canada. Pour compliquer le tout, plusieurs risques pointent à l’horizon.

Parmi les embûches potentielles qui pourraient aggraver la conjoncture économique mondiale, on trouve le protectionnisme américain. Plusieurs nouveaux tarifs douaniers ont été décrétés en 2018 par l’administration Trump et les pays qui en ont fait les frais ont généralement répliqué. D’autres tarifs pourraient être ajoutés en 2019, ce qui risquerait d’engendrer de nouvelles représailles et de freiner davantage le commerce mondial.

L’augmentation de l’incertitude politique est un autre risque majeur. Cela rend le climat économique moins propice aux investissements. Les ménages peuvent également devenir plus hésitants à effectuer de gros achats. L’effet peut aussi se faire sentir par les gouvernements, qui peuvent avoir plus de difficulté à appliquer des réformes ou à réaliser des projets potentiellement bénéfiques pour l’économie. L’incertitude politique paraît particulièrement élevée en Europe avec l’avenir encore incertain du Royaume-Uni dans l’Union européenne, mais aussi la crise des gilets jaunes en France, la fragile coalition entre la Ligue et le Mouvement 5 étoiles en Italie ainsi que la montée en popularité de l’extrême droite en Allemagne.

Une possible recrudescence de la volatilité sur les marchés des capitaux figure aussi parmi les principaux risques pour l’économie, car elle pourrait miner davantage la confiance des consommateurs et des entreprises. Les reprises observées depuis le début de l’année sur les marchés boursiers semblent surtout s’appuyer sur le fait que plusieurs banques centrales ont mis un frein à leur resserrement monétaire et sur l’espoir à l’égard des négociations commerciales entre la Chine et les États-Unis.

Et que dire de l’âge du cycle?

L’usure du temps commence vraisemblablement à se faire sentir sur le cycle économique. Près de dix ans se sont écoulés depuis la fin de la dernière récession aux États-Unis. Si la période de croissance se poursuit jusqu’en juin prochain, le record de longévité de 120 mois du cycle de 1991-2001 sera égalisé.

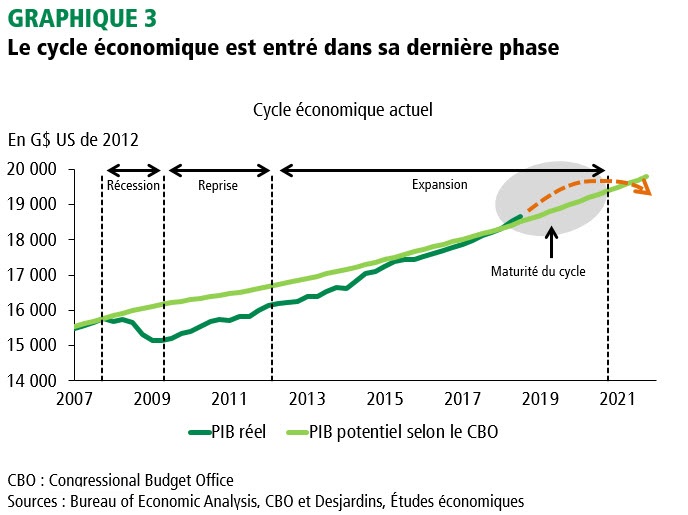

Le cycle actuel a cependant été différent des précédents avec, entre autres, une reprise qui a mis du temps à s’enraciner. Lorsque l’économie a recommencé à croître à l’été 2009, il a fallu deux ans pour simplement revenir au niveau du PIB qui avait cours avant le début de la récession. Il a aussi fallu attendre longtemps avant que les capacités excédentaires de production ne soient utilisées. Cela est atteint lorsque le PIB réel dépasse le niveau de production potentielle. Le niveau de production potentielle est une sorte de tendance à long terme du PIB réel où les facteurs de production, comme le travail et le capital, sont jugés pleinement utilisés.

Une fois le PIB potentiel dépassé, on peut dire que le cycle économique arrive à maturité. En moyenne, cette période dure environ trois ans. Aux États-Unis, comme le PIB réel a dépassé son potentiel au printemps 2018, cela signifie que le cycle actuel pourrait se prolonger jusqu’au début de 2021 (graphique 3). Il existe tout de même une bonne marge d’erreur autour de cette analyse. Le PIB réel n’avait pas vraiment eu le temps de dépasser son potentiel avant que la récession de 2008-2009 ne débute.

Le message à retenir : il est trop tôt pour parler d’une récession, mais la prudence reste de mise

En cette période d’inquiétude et d’incertitude, le ralentissement économique actuel peut donner l’impression qu’une récession arrive. Cela dit, il semble encore tôt pour conclure avec un haut degré de certitude à un tel dénouement. Certes, la croissance économique a ralenti dans plusieurs pays en 2018 et l’horizon s’est assombri. En même temps, il ne faut pas oublier que la pause du resserrement des politiques monétaires donnera un coup de pouce à la conjoncture économique. Par ailleurs, l’économie américaine pourrait encore surprendre alors que les statistiques du marché du travail demeurent très bonnes. Jumelée à une possible poursuite du rebond des bourses, qui amènerait un effet de richesse positif et soutiendrait la confiance, la consommation américaine pourrait finalement être au rendez-vous en 2019. Il s’agirait d’une bonne nouvelle pour l’économie mondiale, et en particulier pour le Canada.

Cela étant dit, il ne faut pas non plus mettre ses lunettes roses et affirmer qu’une fin de cycle n’arrivera jamais. Nous sommes entrés dans la dernière phase du cycle américain. Celle-ci pourrait durer encore plusieurs trimestres, mais la marge d’erreur est importante. Les prochaines données économiques seront certainement scrutées de très près et des analyses devront porter une attention particulière aux poches de faiblesse qui pourraient faire boule de neige.