Christophe Colomb et les FNB à haut rendement

Le 3 août 1492, Christophe Colomb quitte l’Espagne en se lançant avec trois caravelles vers l’infini de l’océan Atlantique. Jamais avant lui on n’avait osé naviguer loin des côtes ou vers l’ouest de ce que les anciens appelaient depuis le temps d’Ulysse : les colonnes d’Hercules. Ses trois bateaux, naturellement à voiles, avaient des dimensions minuscules, presque ridicules si on les compare aux navires d’aujourd’hui : le plus grand avait une longueur de 25 mètres, un autre 17 et le troisième 15. La plupart des gens en Espagne croyaient que ce voyage était une erreur, une mission impossible, même si la reine l’avait financée. Contre toutes attentes, le 12 octobre 1492, les marins épuisés arrivèrent finalement à bord des trois caravelles à une ile aujourd’hui appelée San Salvador, soit l’ile la plus à l’est des Bahamas. L’audace de Christophe Colomb a fait de l’année 1492 une année marquante, soit celle qui, dans l’historiographie occidentale, a défini la frontière entre le Moyen Âge et le début de l’ère moderne.

Mais pourquoi une si extraordinaire aventure? Christophe Colomb avait mis son bon sens et son expérience au service d’une idée en laquelle il croyait fermement depuis toujours : la terre n’était pas une surface plate, comme la plupart le croyaient, mais ronde. En continuant vers l’ouest, il serait finalement arrivé en Chine.

En tant qu’investisseurs, nous sommes aussi des Christophe Colomb. On est entouré parfois de gens convaincus que la terre est plate alors qu’on la pense ronde. C’est le cas des fonds négociés en bourse (FNB) sur obligations, ceux que l’on qualifie de « poubelles » (« junk bonds » en anglais). On donne à ces FNB une mauvaise presse, parce qu’il s’agit d’obligations qui offrent un très bon rendement et donc, pour plusieurs, ça ne peut être que des obligations de candidats à la faillite. D’autres, en utilisant leur bon sens et grâce à leur expérience, qualifient plutôt ces FNB d’obligations « à haut rendement » (« high yield »). En effet, il n’y a pas d’échéance mensuelle sans que les coupons, au prorata, soient versés aux investisseurs « audacieux », et ce, depuis le début de leur mise en circulation dans le marché, il y a quelques années déjà.

Les taux d’intérêt

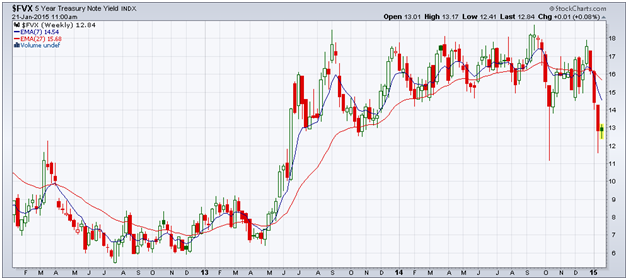

Depuis des années, on parle de taux d’intérêt à la hausse et depuis, on ne voit presque pas de hausse (graphique 1 - $FVX – hebdo et graphique 2 - $TNX – hebdo). Dans le graphique 1, on peut observer que les taux d’intérêt à 5 ans ont fait une montée entre mai et août 2013, pour ensuite se stabiliser et recommencer à descendre depuis le début de 2015. Dans le graphique 2, on voit que les taux d’intérêt à 10 ans ont monté, comme dans le cas des 5 ans, mais que par la suite, depuis le début de 2014, ils se sont mis à descendre. Au moment d’écrire ces notes, on annonce que la Banque Centrale du Canada a baissé le taux d’intérêt directeur. C’est une surprise : on pensait plutôt qu’on vivrait le contraire.

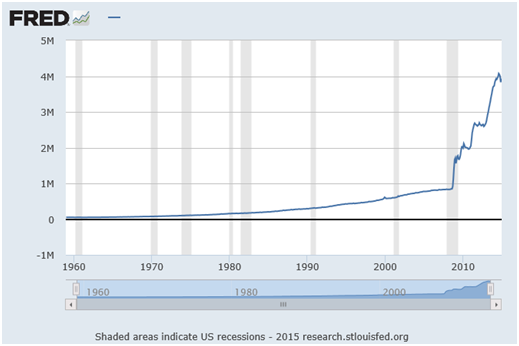

Nous n’avons pas d’inflation. Par contre, la masse monétaire aux États-Unis a grandi au-delà de toute expérience passée. Le graphique 3 montre que depuis environ cinq ou six ans la masse monétaire aux États-Unis a été multipliée par cinq (de 800 à 4 000). Ça devrait de quelque façon favoriser l’inflation, alors que nous sommes encore très loin de la voir paraître.

Source : Stockcharts

Source : Stockcharts

Source : Stockcharts

Source : Stockcharts

Source : Réserve fédérale des États-Unis (Saint-Louis)

Source : Réserve fédérale des États-Unis (Saint-Louis)

Le FNB américain HYG

Les investisseurs canadiens aiment se servir du marché américain des FNB parce que le volume est très élevé et les opportunités de profit sont plus grandes. Parmi les plus populaires sur les taux d’intérêt, il y a le HYG de iShares. Ce FNB est la réplique d’un indice composé (au moment d’écrire ces notes) de 1 009 obligations corporatives américaines. L’indice porte le nom de MarkitiBoxx USD Liquid High Yield Index. HYG se négocie à la Bourse de New York. Le volume quotidien en moyenne est d’un million et demi de parts échangées. Le ratio des frais de gestion (RFG) est de 0,50 %.

D’autres caractéristiques : le bêta est 0,37, ce qui signifie que ce FNB est peu sensible aux mouvements de l’indice de bourse, par exemple l’indice S&P500.

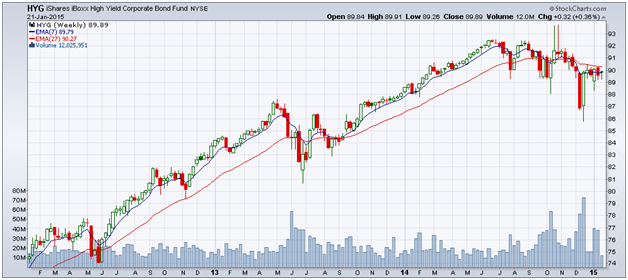

L’écart-type (ou 68 % des fois) de ce FNB est 5,01 %. Ceci signifie que les prix ont fluctué, au cours des trois dernières années, de 5,01 % autour de sa moyenne. Par exemple, si le prix moyen a été de 100 $, le 5,01 % représente 5,00 $. Les prix de HGY ont fluctué, deux fois sur trois (68 %), entre 105,00 $ (=100+5,00) et 95,00 $ (=100-5,00), ce qui signifie une basse volatilité. D’ailleurs, il suffit de regarder le graphique 4 pour le constater.

Le rendement de ce FNB a été de 5,70 % au cours des 12 derniers mois, alors que le rendement à maturité (en anglais yield to maturity ou YTM) des obligations qui composent l’indice a été de 6,04 % et le coupon moyen de 6,56 %. On retient surtout que de placer notre argent dans ce produit aurait rapporté 5,70 %, au net des frais de gestion.

Les obligations qui composent l’indice ont une maturité moyenne de 4,82 années. Cette moyenne ne nous dit pas comment elle est composée : (A) est-elle constituée d’obligations dont la maturité individuelle est loin de la moyenne, par exemple, 50 % dont la maturité est à 8 ans combinées avec 50 % d’obligations à 2 ans : la moyenne donne 5. Ou (B) il s’agit, toujours à titre d’exemple, de 50 % d’obligations à 6 ans et 50 % d’obligations à 4 ans : ici aussi la moyenne donne 5, mais la sensibilité de (A) à la variation des taux d’intérêt peut différer significativement de celle de (B). Pour satisfaire sa curiosité, l’investisseur n’a qu’à se rendre sur le site de ce FNB américain, télécharger dans Excel la liste des obligations et inspecter la colonne des maturités.

Un dernier aspect à considérer est le risque. Il y a deux facteurs de risque: (I) la qualité des obligations corporatives et (II) la sensibilité à la variation des taux d’intérêt.

- La qualité des obligations signifie en définitive la capacité des compagnies à payer périodiquement leur coupon et à rembourser le capital à l’échéance.On se fie habituellement aux agences de notation, comme Standard & Poor’s, Moody’s ou Fitch. Les obligations de ce FNB sont classées dans la catégorie BBB (S&P), ce qui, pour des obligations de compagnies, est considéré comme sécuritaire. À titre de référence, seulement trois compagnies américaines avaient la cote maximum AAA (S&P) en 2014 : Microsoft, Exxon-Mobil et Johnson & Johnson. En Europe, plusieurs pays ont la cote BBB.

- La sensibilité à fluctuer avec la variation des taux d’intérêt s’appelle durée ou duration ( duration aussi en anglais). Il ne s’agit pas de la durée dans le temps, mais d’un pourcentage. Par exemple, dans le cas de ce FNB, la durée est 4,12 années. C’est ce que la documentation montre. Académiquement parlant, il s’agit d’années, mais du côté pratique pour l’investisseur, il faut lire en pourcentage et non en années. Ce FNB a donc une durée de 4,12 %. Si les taux d’intérêt montent, la valeur de HYG baissera (et vice-versa). On dira que si les taux d’intérêt montent de 1 % la valeur de ce FNB perd 4,12 % de son prix (et vice-versa). La durée n’est pas toujours la même : elle est élevée quand les taux d’intérêt sont bas et cette sensibilité baisse quand les taux d’intérêt montent. Dans l’environnement actuel où les taux d’intérêt sont bas, la durée est donc plus importante. Ceci veut dire que le risque de détenir des obligations est plus élevé aujourd’hui par rapport à quand, il y a plusieurs années, on avait des taux de 4 ou 6 %, par exemple. Le HYG (graphique 4), actuellement à 89,89 $, perd donc environ 4,00 $ si les taux d’intérêt montent de 1 point de pourcentage.

Source : Stockcharts

Source : Stockcharts

D’autres FNB américains à haut rendement

Le HYG n’est évidemment pas le seul FNB à haut rendement ayant un volume quotidien de transactions considérable. En voici trois autres qui toutefois, dans leurs compositions, ont moins d’obligations que le HYG : le JNK (RFG : 0,40 %) similaire au HYG, mais à maturité moyenne de 6,41 années; le SJNK (RFG : 0,40 %) composé d’obligations à maturité moyenne de 3,3 années; le HYS (RFG : 0,55 %) composé d’obligations avec maturité moyenne de 3,03 ans. Plus courte est la maturité et moins le FNB est sensible aux variations des taux d’intérêt.

Ces FNB portent tous la mention « à haut rendement » : comme on l’a mentionné plus haut, un rendement plus élevé implique naturellement un risque plus grand. Plusieurs les appellent de façon dénégatoire FNB d’obligations « poubelle » (« junk bonds » en anglais). Et c’est là la différence aujourd’hui comme à l’époque du navigateur italien : si je crois que les FNB d’obligations à haut rendement sont composés d’obligations poubelle, je ne rentrerai pas dans leur marché. Si je crois que ces FNB sont composés d’obligations à rendement élevé, ces FNB deviennent légitimes, même pour le plus conservateur des investisseurs. En effet, le volume de transactions, surtout dans HYG et JNK, est la preuve que l’intérêt des investisseurs pour ces produits est remarquable et généralisé. Il est difficile de croire que le HYG, fait à partir d’un indice composé de plus de 1 000 obligations de compagnies cotées BBB puisse se transformer en une « poubelle ».

Au Canada le XHY et le ZHY

Au Canada, à la Bourse de Toronto, on retrouve les FNB qui ont le plus de succès aux États-Unis. Les émetteurs canadiens assument le risque du taux de change CAD/USD (la mention en anglais est CAD-Hedged) et ceci permet à l’investisseur canadien de ne pas devoir convertir ses dollars canadiens en USD pour prendre position dans ces FNB.

Le HYG devient au Canada le XHY. Pour prouver que son comportement est identique, on regarde la corrélation entre les deux marchés. Sur le graphique 5, on constate, dans le bas, une ligne horizontale qui se tient constamment au niveau 1.00 au fil des années. C’est la corrélation : investir dans le HYG ou dans le XHY donne le même résultat.

Les caractéristiques du HYG et du XHY sont forcément les mêmes, sauf en ce qui concerne le RFG (ratio des frais de gestion) : le RFG du XHY est plus élevé que celui de HYG (0,62 % contre 0,50 %) parce qu’il implique la gestion du taux de change CAD/USD.

Il y a une différence entre le prix des parts aux États-Unis et celui au Canada : 90 $US contre 21 $CA. Il faut plusieurs parts de XHY pour avoir l’équivalent d’une part de HYG.

Source : Stockcharts

Source : Stockcharts

Un détail important : le FNB HYG est composé d’un millier d’obligations qui versent chacune tous les six mois des coupons. Vu le nombre d’obligations et le fait que la date de paiement des coupons varie d’une obligation à l’autre, l’émetteur de ce FNB reçoit des paiements tous les jours et il les distribue aux investisseurs chaque mois, au prorata. Cela veut dire que les investisseurs dans le HYG, comme dans le XHY, reçoivent dans leur compte le fruit de ces coupons chaque mois.

Au Canada, similaire au XHY de iShares, on a le ZHY de la BMO. L’indice sous-jacent n’est pas exactement le même, mais les caractéristiques de base sont similaires. C’est à l’investisseur de voir où placer son intérêt en tenant compte des frais de gestion, du volume quotidien des transactions, de la durée, etc.

En visitant les sites de iShares, de BMO et d’autres émetteurs canadiens, il est facile de voir que les FNB à haut rendement sont nombreux (voir le site de la Bourse de Toronto pour la liste complète). Encore une fois, le choix se fait en fonction du rendement, du volume, des RFG, de la durée, etc.

L’investisseur intéressé à explorer le monde des FNB sur obligations à haut rendement devrait consulter les prospectus qui accompagnent l’émission de ces FNB. Pour le Canada, on les trouve dans le site www.sedar.com et pour les États-Unis, dans Edgar.