Des perspectives plus favorables pour 2016

Après une année 2015 décevante, les perspectives sont un peu plus favorables pour 2016.

La croissance économique des pays avancés continuera de s’améliorer au cours des prochaines années, mais n’affichera pas de fortes augmentations. On table sur des gains de 1,9 % en 2015, de 2 % en 2016 et de 2,1 % en 2017. La croissance dans la zone euro devrait être de 1,5 % en 2015 et 2016, puis de 1,6 % en 2017. L’économie mondiale peut s’attendre à un soutien un peu plus ferme de la part des pays émergents, malgré une économie chinoise qui ralentira de nouveau.

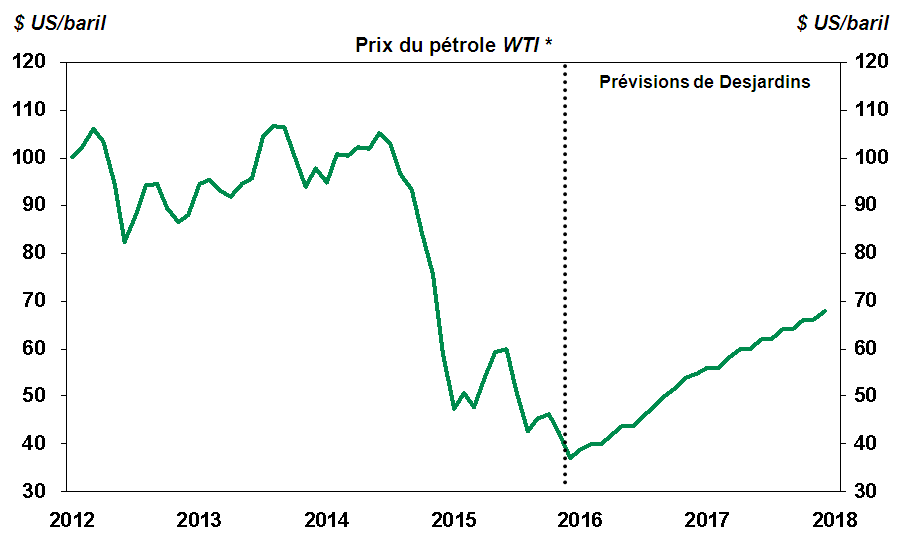

Aux États-Unis, la croissance économique a diminué sa cadence cet été, et celle-ci devrait avoir été moins vive au quatrième trimestre de 2015. Le secteur manufacturier en particulier éprouve de la difficulté à sortir de sa torpeur, une situation qui pourrait perdurer pendant une partie de 2016. Les prix du pétrole demeureront faibles en 2016, mais l’impact négatif que la diminution des cours exerce sur l’investissement des entreprises aura tendance à s’atténuer d’ici l’été prochain. Toutefois, le recul des prix du pétrole présente l’avantage de provoquer une nouvelle baisse des prix de l’essence à la pompe. Le PIB réel américain devrait afficher des croissances de seulement 2,5 % en 2015 et 2016. Il devrait ensuite croître de 2,7 % en 2017, dans la foulée d’une atténuation des retombées négatives en lien avec l’appréciation du dollar américain et la chute des prix du pétrole.

* West Texas Intermediate

* West Texas Intermediate Source : Datastream et Desjardins, Études économiques

Au Canada, malgré l’embellie survenue l’été dernier, la croissance s’annonce décevante pour le quatrième trimestre, sous l’effet de la faiblesse des prix du pétrole qui s’est intensifiée sur les marchés internationaux. Les perspectives de croissance s’avèrent toutefois plus favorables pour 2016 et 2017, alors que les effets négatifs associés à la baisse des prix de l’énergie s’estomperont graduellement et que les investissements du gouvernement fédéral dans les infrastructures augmenteront. Après une croissance estimée à 1,2 % en 2015, l’année 2016 pourrait se solder par une hausse du PIB réel de 1,7 %, tandis qu’un gain de 2,2 % est prévu pour 2017.

Au Québec, l’accélération tant attendue de la croissance économique – qui a fait défaut en 2015 compte tenu d’un rythme estimé à 1,3 % – devrait se produire progressivement dès 2016. En outre, la bonne tenue des exportations et le redressement des investissements des entreprises constitueront de bons points d’appui, tout comme les dépenses publiques en infrastructures. En revanche, la situation financière délicate des ménages continuera de limiter leurs dépenses. Ainsi, le PIB réel du Québec pourrait croître de 1,5 % en 2016 et de 1,7 % en 2017.

Des disparités importantes persistent entre les perspectives économiques des autres provinces. Ainsi, celles qui sont davantage orientées vers la fabrication continueront de bénéficier de la vitalité de la demande américaine et de la faiblesse du huard; il s’agit de l’Ontario, de la Colombie-Britannique, du Manitoba et de la plupart des provinces maritimes. À l’opposé, les provinces qui dépendent des ressources naturelles, c’est-à-dire l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador, continueront de souffrir de la baisse des prix de l’énergie.

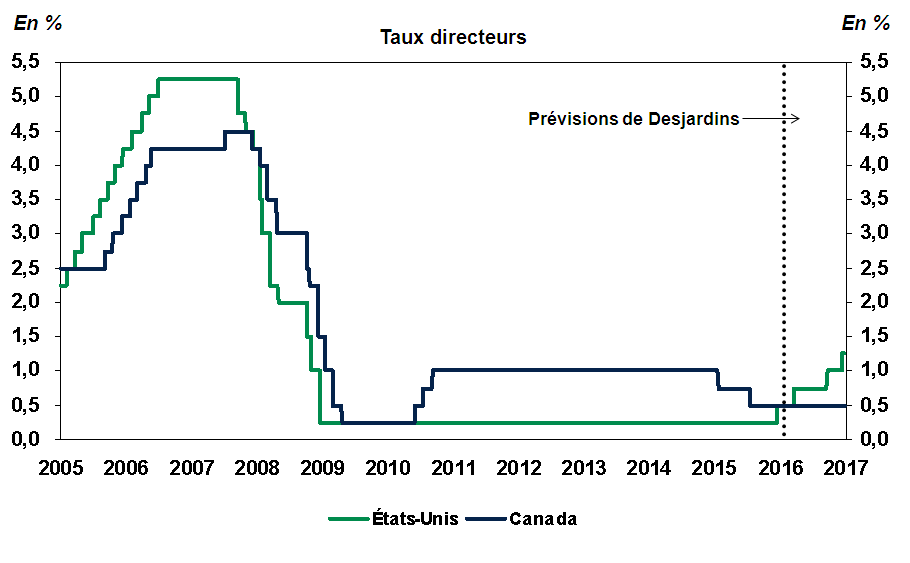

Aux États-Unis, la bonne performance du marché du travail a finalement convaincu les dirigeants de la Réserve fédérale américaine (Fed) d’amorcer un resserrement monétaire lors de leur rencontre du 16 décembre dernier. La Fed a toutefois clairement signalé que les augmentations des taux directeurs américains se feront de façon très graduelle.

Les prix du pétrole et le huard devraient demeurer très faibles au cours des prochains mois, mais pourraient amorcer une légère remontée dans la seconde moitié de 2016. La Banque du Canada n’envisage pas de hausser ses taux directeurs avant 2017.

Source : Datastream et Desjardins, Études économiques

Source : Datastream et Desjardins, Études économiques