Le combat contre l’espoir à la bourse

Depuis des temps immémorés, les bateaux ont toujours été construits en bois, ce matériel vulnérable à l’eau et à l’humidité. C’est pourquoi le combat des navigateurs a toujours été de lutter contre la dégradation prématurée de leurs bateaux, entre autres causée par divers types de pourriture. Ce problème a suivi les commerçants à la recherche de profit dans leurs échanges de marchandises entre les différentes parties du globe, mettant toujours à risque leurs entreprises au fil des années. On la combattait, tant bien que mal, avec des produits apparentés à la poix, en espérant toujours pouvoir prolonger la vie des navires.

Dans le marché boursier, il existe une sorte de pourriture contre laquelle on devrait se battre continuellement en tant qu’investisseur. Notre capital représente le navire et la pourriture se traduit en l’espoir que la valeur de notre actif remonte après un investissement erroné toujours présent dans notre portefeuille.

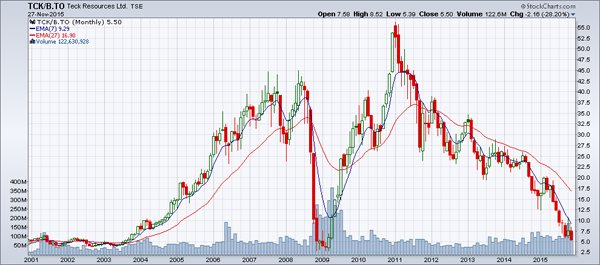

Voici deux exemples appuyant cette analogie. Le Canada est un grand pays producteur et exportateur de matières premières. Au fil des dernières années, ces produits ont baissé de valeur comme le démontrent le graphique 1 du pétrole et le graphique 2 de Teck.B, à titre d’exemple.

Source : Stockcharts

Source : StockchartsOn voit qu’une baisse se continue rarement sur une longue période. Elle se manifeste plutôt par des vagues successives : le prix recule, rebondit, recule plus bas que le bas précédent, rebondit moins haut que le haut précédent, recule à nouveau, et ainsi de suite. Lors du rebondissement, l’investisseur est tenté de se positionner à la hausse, convaincu que la baisse pourrait être terminée. Après l’achat, quand le prix recule à nouveau, il conserve souvent sa position et remplace le jugement initial par l’espoir que tôt ou tard le titre lui donnera raison en rebondissant. En définitive, l’investisseur dilue dans le temps le risque de sa position en espérant que l’erreur initiale d’acheter se corrige toute seule.

Teck.B (voir graphique 2) montre clairement le comportement par vagues d’une baisse. Depuis le 4 janvier 2011, on constate que le prix a baissé de façon continue, mais par vagues, alors que le titre était à 56,19 $. Depuis, chaque année, il a montré un rebondissement moins élevé que celui d’avant suivi d’un recul plus important que le précédent.

Source : Stockcharts

Source : StockchartsLe graphique 3 représente Teck.B de façon hebdomadaire. Il s’agit d’un exemple, incluant les points d’achat illusoires pour cinq investisseurs : A, B, C, D, E.

Source : Stockcharts

Source : StockchartsL’investisseur A, comme les investisseurs B, C, D et E, ont acheté des actions de Teck.B parce qu’ils étaient certains que le titre rebondirait, non seulement compte tenu de la qualité de cette compagnie, mais surtout en croyant que les matières premières avaient finalement assez baissé et qu’un rebondissement était donc imminent. Il est facilement explicable de penser ainsi. Le marché est comme l’océan : il est là et on l’utilise pour naviguer. Le problème est que les cinq investisseurs de l’exemple ne sont pas encore actuellement sortis du marché, malgré la baisse. La raison principale est l’espoir, c’est-à-dire, la volonté de diluer dans le temps le risque et ainsi éviter d’admettre avoir eu tort. Cette attitude est la pourriture cubique de l’investisseur, dont le potentiel destructeur des actifs peut être grave (dans ce cas-ci, moins pour l’investisseur E que pour l’investisseur A).

Voici les pertes en position ouverte des cinq investisseurs au 30 novembre 2015:

| A | Achat à 28,89 $ le 21 octobre 2013 | Prix de Teck.B le 30 novembre 2015 : 5,41 $ |

|---|---|---|

| B | Achat à 25,59 $ le 21 juillet 2014 | |

| C | Achat à 20,37 $ le 2 mars 2015 | |

| D | Achat à 19,2 7$ le 4 mai 2015 | |

| E | Achat à 9,14 $ le 28 octobre 2015 |

La solution consiste à éliminer le micro-organisme destructeur qu’est l’espoir en acceptant qu’il est possible de perdre sur une transaction : ceci fait partie intégrante des aléas de la navigation.

En pratique, pour éliminer l’espoir, on devrait utiliser deux instruments que les plateformes de négociation offrent avec des variantes, soit l’ordre stop et l’alarme.

L’ordre stop est simple. Disons qu’un investisseur achète Teck.B à 20,37 $ le 2 mars 2015. Immédiatement après, il place une commande ouverte de vente (donc valable plusieurs jours jusqu’à son exécution ou son annulation) à, par exemple, 2 % du prix plus bas. En calculant 2 % de 20,37 $, on obtient 0,41 $. L’ordre de vente stop est donc à 19,96 $ (= 20,37 – 0, 41). Si le prix descend à ce niveau, même une seule fois, l’ordre stop est exécuté et la position est fermée. Dans notre exemple, l’investisseur serait sorti du marché le même jour, parce que le prix a atteint un bas de 17,79 $ après l’achat.

Deux principaux défauts d’un ordre stop peuvent être mis en relief. Tout d’abord, le prix de sortie n’est pas obligatoirement celui qui a été donné par l’investisseur. En effet, l’ordre stop devient un ordre au marché dès que le prix du stop a été atteint. Dans la foulée de la baisse, l’ordre pourrait donc être exécuté à un prix inférieur à celui donné.

Pour ce qui est du second défaut, on part du principe que l’ordre stop est public, et donc visible dans les plateformes de type institutionnel. Les investisseurs intéressés à acheter le même titre mis en vente à 19,96 $, alors qu’il se négocie à 20,37 $, trouvent l’offre généreuse et attrayante. La présence d’autres ordres stop de vente similaires peut provoquer une baisse des prix au niveau du stop, pour ensuite remonter, une fois exécutés. Il s’agit d’une situation que la plupart des investisseurs ont déjà vécue. Dans cette situation, le prix du stop ne doit pas être trop près du prix de négociation actuel et l’investisseur devrait choisir des titres dont le volume normal de transactions quotidiennes est élevé. De cette façon, il devient moins probable pour le marché de sentir l’attrait des ordres stop, parce que les investisseurs ont d’autres occasions de profit.

L’alarme quant à elle, ou courriel d’avertissement, constitue un système automatique qui remplace avantageusement l’ordre stop (pour l’investisseur qui a le temps de suivre le marché dans la journée), parce qu’il avertit l’investisseur qu’un prix de sortie du marché est atteint. Cela permet une réflexion additionnelle avant de vendre à un prix que seul l’investisseur connait, puisque le prix donné par l’avertissement ne constitue pas un ordre.

En conclusion, l’espoir est le pire ennemi de l’investisseur. Cependant, de la même façon qu’il a été possible de combattre la pourriture, on est également capable de vaincre l’espoir à la bourse en acceptant d’une part la possibilité d’une perte et d’autre part en sortant de nos positions avec une perte contrôlée qui ne met pas en péril notre capital.