La Banque du Canada amorce un resserrement monétaire et le huard s’envole

Les dernières semaines n’ont pas été de tout repos sur les marchés financiers canadiens. Le changement de ton rapide de la Banque du Canada (BdC) amorcé en avril dernier s’est finalement conclu le 12 juillet par l’annonce d’une hausse de 0,25 % du taux cible du financement à un journote de bas de page 1, une première depuis 2010. Qu’est-ce qui explique ce geste de la BdC et à quoi doivent s’attendre les investisseurs pour la suite des choses?

L’économie canadienne affiche une performance impressionnante

Au début de 2017, rien ne laissait présager que la BdC suivrait bientôt l’exemple de la Réserve fédérale américaine et entreprendrait de remonter ses taux directeurs. Rappelons que la correction des cours pétroliers avait amené la BdC à abaisser le taux cible du financement à un jour à deux reprises en 2015 et à le fixer à 0,50 %, soit tout près de son creux historique. Malgré une remontée des cours pétroliers et un rebond de l’activité économique canadienne dans la seconde moitié de 2016, les dirigeants de la BdC demeuraient inquiets; encore l’hiver dernier, ils gardaient la porte ouverte à un assouplissement supplémentaire de la politique monétaire canadienne.

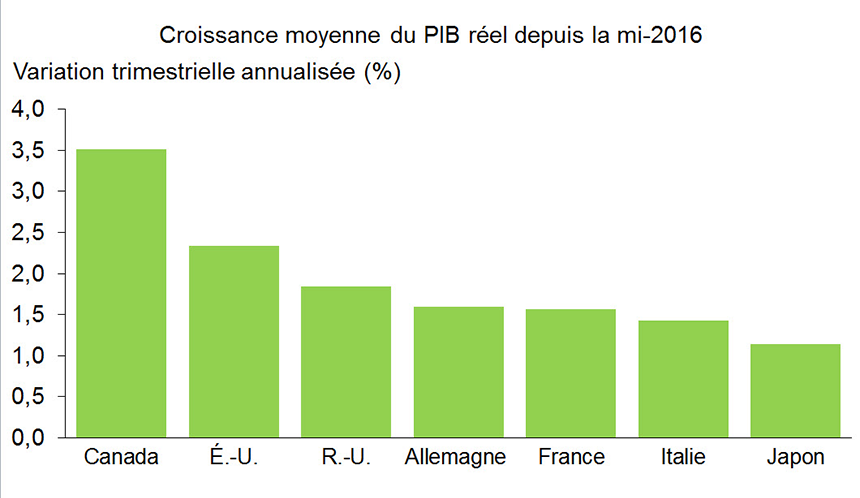

Les inquiétudes suscitées par la crainte que la chute des cours pétroliers ne freine de façon durable la progression de l’économie canadienne ne se sont toutefois pas concrétisées. Profitant, entre autres, d’une excellente performance du marché du travail et des efforts de relance des gouvernements, la consommation des ménages a plutôt été très robuste au cours des derniers trimestres, même dans les régions les plus dépendantes des matières premières. De la même façon, les craintes que le resserrement des règles hypothécaires ne vienne casser l’élan du marché immobilier ne se sont pas matérialisées. L’activité dans le secteur résidentiel est plutôt demeurée très vigoureuse, même si l’on exclut les fluctuations spectaculaires observées dans la région de Toronto. Alors que la performance des investissements des entreprises et des exportations a aussi dépassé les attentes, l’économie canadienne a enregistré la plus forte croissance des pays du G7 au cours des derniers trimestres (graphique 1).

Si l’économie canadienne a si bien performé récemment malgré certaines embûches, c’est probablement que son momentum était plus fort que ce qu’estimaient la plupart des observateurs. Alors que les capacités excédentaires de l’économie canadienne devraient être épuisées vers la fin de 2017, il devient tout à fait approprié de commencer à normaliser graduellement la politique monétaire, et ce, même si l’inflation demeure relativement faible. On s’attend à une deuxième hausse de 0,25 % des taux directeurs à l’automne, ce qui finirait de renverser les assouplissements monétaires de 2015. Par la suite, le resserrement monétaire devrait se poursuivre à un rythme prudent d’environ une hausse de taux tous les six mois.

Il reste que pour les emprunteurs qui voient leurs coûts de financement augmenter et pour les exportateurs qui luttent pour demeurer compétitifs, un resserrement monétaire n’est jamais une bonne nouvelle. Le maintien d’une politique monétaire extrêmement accommodante lorsqu’elle n’est plus requise augmenterait toutefois inutilement les vulnérabilités de l’économie canadienne liées, entre autres, à l’endettement des ménages, et le risque d’une crise sévère à moyen terme. Dans le contexte actuel, une normalisation graduelle de la politique monétaire semble l’option la plus appropriée.

Quelles conséquences pour les marchés financiers?

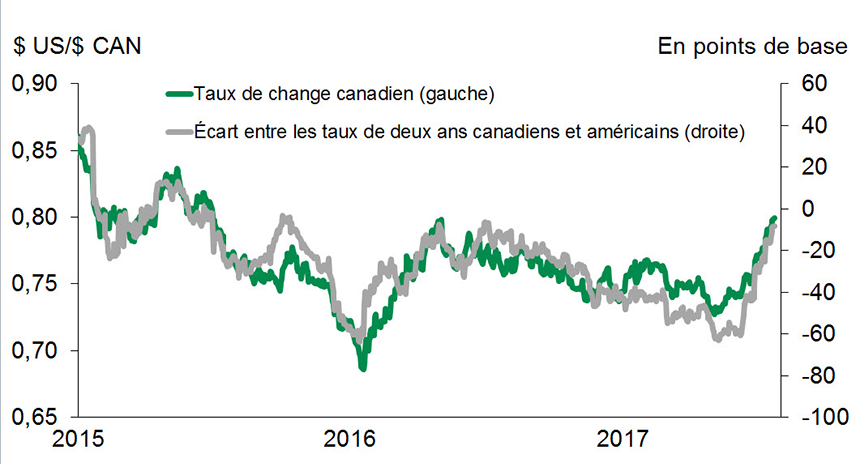

Comme elle n’était pas anticipée il y a quelques mois, l’augmentation des taux directeurs de juillet a eu un impact important sur le marché obligataire canadien. Le taux des obligations fédérales canadiennes de cinq ans a, par exemple, bondi d'environ 70 points de base depuis la fin du mois de mai. Dans ce contexte, le gain de l’indice obligataire universel FTSE TMX Canada depuis le début de 2017 est passé de 3,6 % fin mai à environ 1,5 % à la mi-juillet. La diminution des écarts entre les taux obligataires canadiens et américains a aussi fait bondir le huard de façon spectaculaire (graphique 2), d’autant plus qu’elle a été accompagnée d’un renversement complet du sentiment négatif des spéculateurs envers la devise canadienne. Le huard s'est ainsi apprécié d’environ 8 % pour atteindre la marque symbolique de 0,80 $ US.

Cette poussée du dollar canadien augmente le pouvoir d’achat des Canadiens à l’étranger. Cependant, elle a aussi pour effet de réduire le rendement des placements libellés dans d’autres devises. Même si la Bourse américaine a continué de progresser, le rendement en dollars canadiens du S&P 500 depuis le début de 2017 est ainsi passé d’un peu plus de 10 % début juin à environ 5 % à la mi-juillet.

Par son effet sur la performance des placements étrangers et du marché obligataire, l’amorce surprise d’un resserrement monétaire au Canada a désavantagé la plupart des investisseurs. Une politique monétaire appropriée est toutefois aussi favorable pour les marchés financiers à moyen et à long terme. Les prochaines hausses des taux directeurs canadiens devraient avoir des effets plus limités, puisqu’elles sont déjà anticipées en bonne partie par les investisseurs. Alors que le dollar américain pourrait reprendre un peu de vigueur d’ici la fin de 2017, nous anticipons que le huard terminera l’année aux environs de 0,79 $ US. Pour le marché obligataire, l’amorce du resserrement monétaire nous conforte toutefois dans notre opinion qu’il faut se préparer à quelques années de rendements très limités pour cette catégorie d'actifs.

Sources : Datastream et Desjardins, Études économiques.

Sources : Datastream et Desjardins, Études économiques. Sources : Datastream et Desjardins, Études économiques.

Sources : Datastream et Desjardins, Études économiques.Notes

- Le taux du financement à un jour est le taux d'intérêt auquel les principales institutions financières se prêtent des fonds pour une durée d'un jour; la Banque fixe une valeur cible pour ce taux. Cette cible est communément appelée « taux directeur de la Banque ».