La résilience des marchés boursiers continue d’impressionner

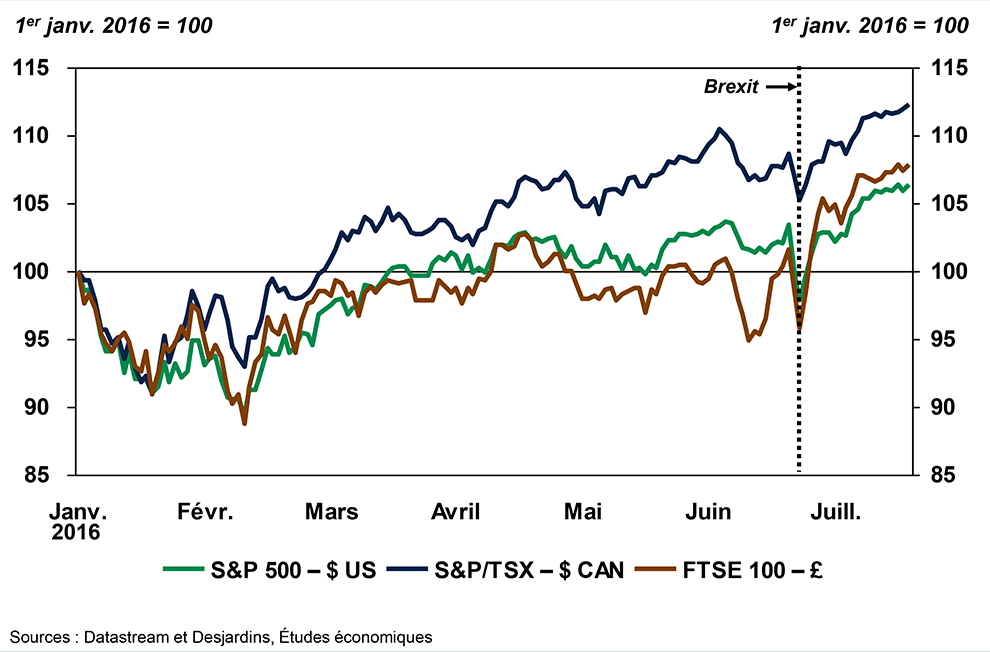

Les marchés financiers ont connu un bon deuxième trimestre qui s’est terminé en queue de poisson, lorsque le vote-surprise des électeurs britanniques en faveur d’une sortie de l’Union européenne (Brexit) a entraîné une poussée d’inquiétude. Il faut dire qu’après s’être préoccupés de cette éventualité au début de juin, les investisseurs s’étaient finalement convaincus que les Britanniques opteraient pour la continuité, ce qui avait fait remonter la livre aux environs de 1,49 $ US à la veille du référendum du 23 juin. Le réveil n’en a été que plus brutal lorsque la devise britannique a rapidement chuté à près de 1,30 $ US et que les Bourses ont fortement reculé partout sur la planète.

Si la livre demeure très faible, le mouvement de panique qui a touché les marchés a été de courte durée, et les indices boursiers ont rapidement rebondi dans les semaines qui ont suivi. La tendance haussière s’est poursuivie en juillet malgré d’autres événements préoccupants, notamment une augmentation de l’inquiétude au sujet des banques italiennes, un nouvel attentat en France et une tentative de coup d’État en Turquie. Le S&P 500 a récemment atteint un nouveau sommet historique et même la Bourse britannique a fortement progressé par rapport à son niveau d’avant le référendum. Comment expliquer une telle performance?

Le fait que les conséquences immédiates de la victoire du Brexit semblent beaucoup moins catastrophiques que ce que l’on avait craint a certainement contribué à la bonne tenue des Bourses. Rappelons-nous que le référendum n’était que consultatif et qu’une période de négociation de deux ans, qui devrait débuter d'ici la fin de l'année, est prévue avant une sortie définitive de l’Union européenne. L’incertitude découlant de cette décision aurait tout de même pu avoir des conséquences graves sur les économies européennes et sur les marchés financiers internationaux. Des signes en ce sens sont apparus rapidement : au Royaume-Uni et en Europe, certains indices de confiance ont reculé, les agences de crédit ont décoté les obligations gouvernementales britanniques et certains fonds de placement anglais ont enregistré d’importantes sorties de fonds.

Une crise politique aurait certainement aggravé la situation, alors que plusieurs craignaient une explosion du Parti conservateur britannique. Finalement, cette crise a été évitée ; le premier ministre David Cameron a rapidement été remplacé par Theresa May, une politicienne d’expérience qui semble avoir réussi à faire l’unanimité en promettant de réaliser le Brexit tout en tentant de maintenir de bonnes relations avec le reste de l’Europe. L’ouverture du nouveau gouvernement à la possibilité de mettre en place une politique budgétaire plus stimulante et des premiers contacts assez positifs avec les autres dirigeants européens ont aussi contribué à rassurer les investisseurs. De plus, des données économiques encourageantes aux États-Unis – où, entre autres choses, la création d’emplois a fortement rebondi en juin – ont semblé confirmer que le Brexit ne plongerait pas l’économie mondiale en récession.

Si les retombées négatives du Brexit à court terme semblent maintenant s’annoncer assez limitées sur le plan international, il est beaucoup trop tôt pour conclure qu’il s’agit d’un non-événement. Malgré la bonne volonté exprimée par les dirigeants européens, les négociations entre le Royaume-Uni et l’Union européenne ne seront pas faciles, et des tensions financières pourraient rapidement refaire surface en cas d’impasse, ou encore si d’autres pays voulaient quitter l’Union européenne. La période d’incertitude limitera aussi certainement la croissance économique en Europe au cours des prochains trimestres et particulièrement au Royaume-Uni, où les indices des directeurs d’achat (aussi appelés « indices PMI ») ont chuté en juillet à des niveaux indiquant une contraction de l’activité. Les perspectives de croissance mondiale semblent donc légèrement plus faibles à la suite du Brexit, et les risques de baisse ont augmenté. Dans ce contexte, il faut s’attendre à ce que les politiques monétaires demeurent très accommodantes et que de nouveaux assouplissements monétaires puissent bientôt être annoncés dans certains pays. Les grandes banques centrales avaient indiqué clairement qu’elles étaient prêtes à intervenir si le Brexit menaçait la stabilité du système financier, ce qui a certainement contribué de façon significative à limiter les effets négatifs de cet événement sur les marchés boursiers.

Cette combinaison de perspectives économiques plus incertaines et de politiques monétaires très accommodantes a fortement favorisé les titres obligataires. Malgré une remontée au cours des dernières semaines, les taux obligataires demeurent plus faibles qu’avant le Brexit, et rien n’annonce une forte augmentation au cours des prochains trimestres. Cette faiblesse extrême des taux obligataires est certainement une raison de plus qui explique la résilience des marchés boursiers. Alors qu’une proportion grandissante des obligations des gouvernements des pays avancés affiche des rendements négatifs et que certaines entreprises commencent même à pouvoir se financer à taux négatifs, il ne faut pas se surprendre que les investisseurs en quête de rendement se retournent rapidement vers les marchés boursiers dès que les pires inquiétudes se dissipent.

Au-delà de la question du Brexit, la résilience des Bourses au cours des dernières années semble donc s’expliquer, en bonne partie, par les politiques monétaires très accommodantes et par les taux d’intérêt très faibles qui en découlent. Comme rien n’annonce un changement prochain de ce côté, le risque que se produise au cours des prochains trimestres une correction marquée et durable des indices boursiers paraît limité, bien qu’il ne soit jamais nul. Ce soutien important apporté aux Bourses par les politiques monétaires peut toutefois soulever certaines préoccupations pour l’avenir. On peut, entre autres, s’inquiéter de la réaction des marchés si jamais une accélération de l’inflation forçait les banques centrales à normaliser leurs politiques monétaires plus rapidement que ce qui est prévu à l’heure actuelle. L’impression que les banques centrales seront toujours là pour soutenir les marchés pourrait aussi entraîner la formation de bulles financières, si les investisseurs devenaient trop insouciants.