Les variables volatilité, bêta et risque

On dit souvent qu’une image vaut mille mots, comme le montrent les tableaux et les graphiques ci-dessous.

Le tableau 1 regroupe 30 titres canadiens, dont cinq sont des FNB (lignes 17, 18, 19, 20 et 30). Dans le graphique 1 ci-dessous, le marché canadien est représenté par l’indice S&P/TSX60 (FNB XIU).

| Symbole A |

Volatilité du titre B |

Volatilité Indice (XIU) C |

Bêta du titre D |

Risque spécifique E |

Risque systématique F |

|

|---|---|---|---|---|---|---|

| 1 | ABX | 0,46 | 0,07 | – 0,56 | 0,91 | 0,09 |

| 2 | AEM | 0,39 | 0,07 | 1,48 | 0,71 | 0,29 |

| 3 | AGU | 0,17 | 0,07 | 0,61 | 0,73 | 0,27 |

| 4 | ARX | 0,25 | 0,07 | 1,74 | 0,48 | 0,52 |

| 5 | ATD.B | 0,25 | 0,07 | – 0,08 | 0,98 | 0,02 |

| 6 | BBD.B | 0,15 | 0,07 | 1,31 | 0,33 | 0,67 |

| 7 | BEI-UN | 0,19 | 0,07 | 0,41 | 0,84 | 0,16 |

| 8 | BMO | 0,10 | 0,07 | 0,89 | 0,36 | 0,64 |

| 9 | BTE | 0,58 | 0,07 | 5,15 | 0,34 | 0,66 |

| 10 | CLS | 0,30 | 0,07 | 0,92 | 0,77 | 0,23 |

| 11 | CM | 0,09 | 0,07 | 1,08 | 0,13 | 0,87 |

| 12 | CNQ | 0,20 | 0,07 | 1,18 | 0,57 | 0,43 |

| 13 | CVE | 0,35 | 0,07 | 1,14 | 0,75 | 0,25 |

| 14 | DOL | 0,14 | 0,07 | 0,08 | 0,96 | 0,04 |

| 15 | ECA | 0,26 | 0,07 | 3,48 | 0,00 | 1,00 |

| 16 | EMA | 0,12 | 0,07 | – 0,06 | 0,96 | 0,04 |

| 17 | HGD | 0,72 | 0,07 | 0,38 | 0,96 | 0,04 |

| 18 | HGU | 0,76 | 0,07 | – 0,62 | 0,94 | 0,06 |

| 19 | HXD | 0,13 | 0,07 | – 1,09 | 0,39 | 0,61 |

| 20 | HXU | 0,13 | 0,07 | 1,13 | 0,36 | 0,64 |

| 21 | MFC | 0,22 | 0,07 | 0,93 | 0,69 | 0,31 |

| 22 | MRU | 0,16 | 0,07 | 0,22 | 0,90 | 0,10 |

| 23 | POT | 0,20 | 0,07 | 0,43 | 0,84 | 0,16 |

| 25 | RY | 0,10 | 0,07 | 0,70 | 0,46 | 0,54 |

| 26 | SAP | 0,20 | 0,07 | 0,79 | 0,71 | 0,29 |

| 27 | SU | 0,18 | 0,07 | 1,10 | 0,54 | 0,46 |

| 28 | TD | 0,08 | 0,07 | 0,82 | 0,23 | 0,77 |

| 29 | TCK.B | 0,49 | 0,07 | 4,16 | 0,37 | 0,63 |

| 30 | XIU | 0,07 | 0,07 | 1,00 | 0,00 | 1,00 |

L’écart (en anglais, tracking error) entre le comportement de l’indice et celui du XIU est tellement minime, voire nul, qu’on peut considérer que la volatilité du fonds XIU est égale à celle de l’indice que le XIU réplique.

Donc, la volatilité du XIU est la volatilité de référence du marché canadien. C’est important, car si le XIU a une volatilité de 7 % (qui a été supposément la même durant les 12 derniers mois) et que le rendement de ce FNB au cours des 12 derniers mois a été de 7,89 % (entre le prix de fermeture d’il y a 12 mois et le dernier prix, sans tenir compte des dividendes), ceci représente la référence pour les autres titres.

On pourrait supposer que si un titre a une volatilité double de 14 %, par exemple, il devrait logiquement offrir un rendement double, c’est-à-dire de 15,78 %. À première vue, cette déduction est logique, mais ce n’est pas le cas.

Il faut tenir compte du fait que toute société, cotée en Bourse ou non, court deux risques : le risque général (aussi appelé « risque systématique »), comme une hausse des taux d’intérêt, une dévaluation ou une réévaluation de la devise du pays par rapport à d’autres, une grève de la poste, etc. Toute société subit ce genre de risque, mais chacune a une sensibilité qui lui est propre et une manière unique d’y réagir. Par exemple, un exportateur de bois de sciage aux États-Unis sera plus touché, positivement ou négativement, par une variation du taux de change entre son pays et le Canada que la chaîne de magasins d’alimentation Metro (MRU), dont la clientèle est locale.

Le deuxième type de risque est le risque spécifique propre à la société, qui est lié à ses décisions en matière de marketing, à sa capacité de s’adapter aux changements d’habitude de ses clients, etc. Un cas typique de ce genre de risque est celui de BlackBerry, qui n’avait pas prévu la menace que constituerait l’iPhone d’Apple (voir le graphique 2).

Dans les années 1950, le père de la gestion de portefeuille, Harry Markovitz, a constaté qu’en regroupant plusieurs titres dans un portefeuille, le risque spécifique de chaque titre diminue grandement et peut même devenir nul. C’est ce que montre le schéma 1 : plus il y a de titres dans un portefeuille, plus le risque négatif d’un titre est compensé par les bonnes qualités d’un autre.

Après avoir bâti un portefeuille diversifié qui a réduit à zéro le risque que courait une société, il reste seulement un titre et son risque systématique, qu’on appelle le « bêta d’un titre » (colonne D du tableau 1).

En conclusion, la volatilité d’un titre se divise en deux parties : le risque systématique et le risque spécifique. L’importance d’un type de risque par rapport à l’autre varie grandement d’une société à l’autre. On le constate clairement en jetant un coup d’œil aux colonnes E et F du tableau 1. On voit, par exemple, que ATD.B (ligne 5) n’est pratiquement pas sensible au marché en général (2 %). Il est donc indépendant à 98 %. Donc, quoi qu’il arrive au marché, ATD.B est autonome et libre d’attaches.

À l’opposé, le XIU (ligne 30), composé de 60 titres, représente à 100 % le risque du marché; son bêta, par définition, est nécessairement de 1, et il ne court aucun risque spécifique.

Les titres qui ont un bêta supérieur à 1 réagissent au marché plus fortement que le XIU; à l’inverse, ceux dont le bêta est inférieur à 1 réagissent moins.

En général, on pourra dire qu’entre deux titres ayant la même volatilité (colonne B), celui qui a un bêta plus élevé sera davantage soumis aux fluctuations de l’indice du marché. C’est le cas, par exemple, d’ARX (ligne 4) par rapport à ATD.B (ligne 5).

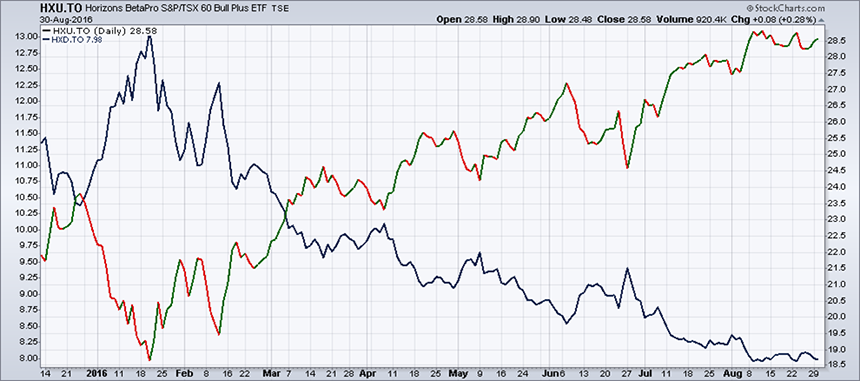

De façon générale, on pourra aussi dire que si la volatilité et les bêtas (en valeurs absolues) sont les mêmes, le risque systématique est pratiquement le même. C’est le cas, par exemple, de HXD (ligne 19) et de HXU (ligne 20).

À propos de ces deux FNB à double vitesse, dont le HXD est l’inverse du HXU (graphique 3), on voit bien que l’un est à l’opposé de l’autre.

Les deux sont des FNB « construits » et non pas une simple imitation de l’indice. Vu que le XIU a un bêta de 1, ces deux FNB devraient avoir un bêta plus élevé et possiblement égal à 2 et – 2. En réalité, le bêta réel de ces deux FNB est à peine supérieur à 1.

Cela signifie que l’investisseur ne peut pas espérer, à long terme, avoir un « plus » égal à 2 ou presque. Une des raisons principales est ce qu’on appelle « l’effet dépressif de la volatilité » (en anglais, risk drag). Le tableau 2 illustre bien de quoi il s’agit.

| Année | Portefeuille ABC | Portefeuille XYZ | ||

|---|---|---|---|---|

| Rendement annuel | Valeur du portefeuille | Rendement annuel | Valeur du portefeuille | |

| 100 $ | 100 $ | |||

| 1 | 10 % | 110 $ | 30 % | 130 $ |

| 2 | 10 % | 121 $ | – 20 % | 104 $ |

| 3 | 10 % | 133 $ | 51 % | 157 $ |

| 4 | 10 % | 146 $ | – 12 % | 138 $ |

| 5 | 10 % | 161 $ | 27 % | 176 $ |

| 6 | 10 % | 177 $ | 15 % | 202 $ |

| 7 | 10 % | 195 $ | – 7 % | 188 $ |

| 8 | 10 % | 214 $ | 1 % | 190 $ |

| 9 | 10 % | 236 $ | – 17 % | 157 $ |

| 10 | 10 % | 259 $ | 32 % | 208 $ |

| Rendement annuel moyen : 10 % | 10 % | |||

| Écart-type (volatilité) : 0 % | 24,4 % | |||

| Portefeuille au bout de dix ans : 259 $ | 208 $ | |||

Le tableau 2 montre deux portefeuilles identiques au départ. Au bout de 10 ans, les deux ont un rendement moyen de 10 %. Par contre, on s’aperçoit que les deux n’ont pas la même valeur à la fin (259 $ contre 208 $). Cette différence est due au fait que les rendements d’une période à l’autre du portefeuille XYZ ont été plus volatils (24,4 %) que ceux du portefeuille ABC (0 %). Donc, l’effet dépressif de la volatilité montre que plus la volatilité est forte, moins le rendement est élevé. Des FNB « construits » doivent donc être considérés seulement pour le très court terme.