La volatilité

Les élections américaines ont entraîné une forte augmentation de la volatilité qui a touché les marchés boursiers de plusieurs pays, et pas seulement ceux des États-Unis. Le terme « volatilité des marchés » est utilisé pour parler des mouvements contradictoires des prix. Une volatilité élevée signifie que la valeur des investissements change rapidement et affiche une tendance à la baisse. Cela se produit parce que les investisseurs se divisent principalement en deux groupes opposés et convaincus : ceux qui pensent que le marché est haussier et ceux qui pensent qu’il est baissier. Quand le marché monte, les investisseurs baissiers vendent leurs actions, parce qu’ils se disent que le marché est surévalué et que c’est là une bonne occasion de vendre. De leur côté, les investisseurs haussiers, encore plus convaincus d’avoir raison, trouvent que ce marché leur offre une bonne occasion d’acheter. Quand le marché baisse, les investisseurs haussiers achètent, parce qu’ils se disent que le marché est devenu sous-évalué; et les investisseurs baissiers, eux, sont encore plus convaincus d’avoir raison et vendent. Tout ceci se traduit par de fortes fluctuations des prix qui comportent souvent des « gaps », c’est-à-dire des écarts non comblés entre le prix d’un titre à la fermeture des marchés et le bas ou le haut du jour suivant.

Mais comment définir la volatilité? Il s’agit de la turbulence des prix. Pour la présenter de façon académique, on parle d’écart-type, qui pourrait s’expliquer comme suit : on calcule la moyenne des fluctuations de prix sur une période donnée et on analyse les fluctuations de prix autour de cette moyenne en se représentant le centre du mouvement d’une pendule : plus les prix de chaque titre s’éloignent de ce centre, plus la volatilité est grande.

Pour les titres qui offrent des options, la Bourse de Montréal offre cette mesure de turbulence, qu’on appelle « volatilité historique ». Par exemple, au moment d’écrire ces lignes, la volatilité de BCE est de 8,44 %, alors que celle de CNQ s’établit à 28,01 %. Cela signifie qu’en général, les actions de CNQ subissent beaucoup plus de turbulence que celles de BCE. Soulignons aussi que la volatilité de chaque titre n’est pas constante. Ainsi, pour CNQ comme pour BCE, la volatilité individuelle fluctue selon les événements qui les touchent, mais le titre de CNQ fluctuera probablement beaucoup plus que celui de BCE. En d’autres mots, la volatilité d’un titre fluctue, et on observe ensuite une « volatilité de la volatilité ».

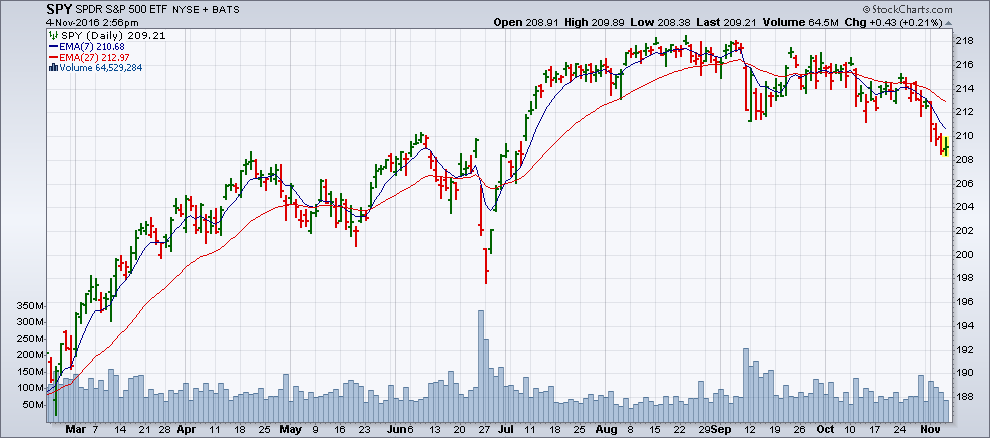

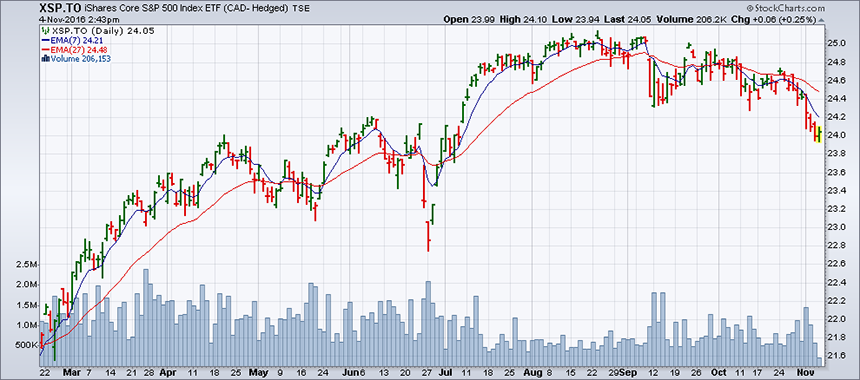

En additionnant la volatilité de chacun des titres d’un indice boursier, on obtient la turbulence du marché en général. Plusieurs indicateurs mis à la disposition des investisseurs utilisent cette volatilité globale, le plus populaire étant le VIX (Volatility Index), établi à chaque instant par le CBOE (Chicago Board Options Exchange). Le calcul de cet indicateur de volatilité ne correspond pas vraiment à celui de l’écart-type décrit plus haut : il s’agit plutôt de la valeur « temps des options d’achat et de vente » des 500 titres de l’indice S&P 500, mais on obtient des résultats semblables. Le graphique 1 montre le VIX, C’est vraiment à chaque instant dans lequel chaque barre représente une séance de la Bourse. Notons qu’à partir de la fin d’octobre, le VIX a progressé rapidement, reflétant l’attente du résultat des élections aux États Unis. Cette hausse rapide s’est répercutée automatiquement dans les prix : le graphique 2 illustre le SPY, c’est-à-dire le FNB sur l’indice S&P 500 qui, au Canada, a pour symbole XSP, et qui se négocie en dollars canadiens à Toronto (graphique 3).

Le VIX est aussi appelé « indice de la peur ».

On constate que le SPY évolue à l’inverse du VIX : quand le VIX monte, le SPY descend, et vice-versa. Ce phénomène ne se produit pas seulement dans un graphique journalier : il peut aussi se manifester au cours d’une même séance boursière et peut s’avérer utile à qui négocie dans les marchés à court terme pour expliquer des virements de prix à très court terme.

Une règle qui découle de la pratique est la suivante : quand le VIX est plus haut que 20 %, l’investisseur ne devrait pas négocier à court terme, car les marchés changent souvent de direction de façon très soudaine.

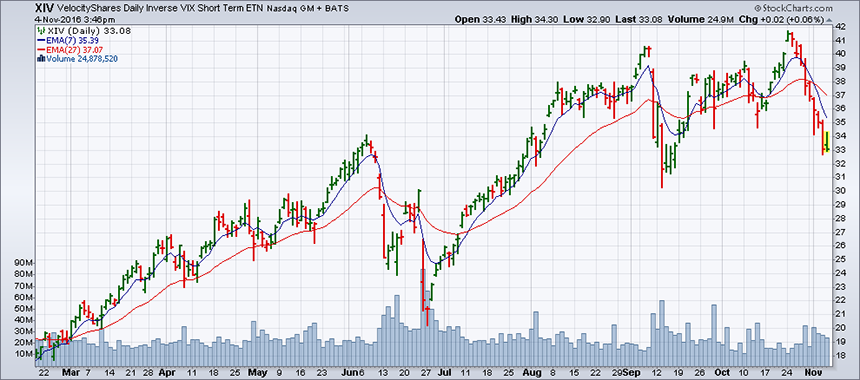

L’indice du bonheur existe-t-il? Bien sûr : c’est le contraire de l’indice de la peur. Le graphique 4 montre le XIV, un BNB (billet négocié en Bourse, similaire à un FNB) que les investisseurs peuvent négocier. Son image graphique simule l’image du VIX. Mais, comme, à la Bourse, le bonheur est le contraire de la peur, l’image du XIV est l’inverse de celle du VIX. Alors que l’achat du VIX, négocié comme VXX, permet de protéger un portefeuille de titres contre une baisse de leur valeur, le XIV joue le rôle contraire : dans un marché à la hausse, il ajoute du profit à un portefeuille.