Le mythe de Sisyphe

Il y a quelque temps, la presse rapportait le cas d’une banque qui avait écopé d’une pénalité de près de 100 000 dollars infligée par les autorités de réglementation du marché financier, parce qu’un de ses représentants avait placé des fonds négociés en Bourse (FNB) dits « à rendement inversé » dans le portefeuille d’un de ses clients pendant une période indéterminée. Pourquoi une telle sanction ?

Les FNB à rendement inversé ont pour but de générer un profit quand un indice de référence perd de la valeur, ce qui permet de protéger la valeur de son portefeuille, puisque le profit généré par ces FNB compense la perte de valeur des titres. L’investisseur peut donc conserver un revenu de dividendes tout en gardant les titres qu’il détient dans son portefeuille.

Cette stratégie semble donc logique et excellente. Toutefois, le site officiel www.sedar.ca NOTE - This link will open in a new tab., où se trouvent tous les prospectus des institutions et des sociétés canadiennes qui émettent des produits financiers, indique que certains FNB ne sont pas recommandables et nous explique pourquoi on ne devrait pas les conserver au-delà d’une séance boursière.

Pour comprendre cette recommandation, il faut revenir en arrière. Les FNB ont connu et connaissent encore un essor extraordinaire; ils concurrencent de plus en plus les fonds de placement traditionnels auprès d’un grand nombre d’investisseurs. Il y a trois grandes familles de ces fonds :

- Les FNB sur indices;

- Les FNB sur marchés à terme;

- Les FNB sur stratégies.

Les FNB sur indices constituent la première famille de FNB disponible sur le marché. Ils sont la reproduction pure et simple d’un indice boursier et leur risque est celui de l’indice. Ils n’ont donc aucun gestionnaire et leur ratio de frais de gestion annuels est minime (souvent moins d’un cinquième de 1 %). Parmi les plus populaires sur le plan du volume négocié au Canada à la Bourse de Toronto, on trouve le XIU, qui réplique l’indice canadien S&P/TSX60, et le XSP, qui réplique l’indice américain S&P 500 en dollars canadiens.

Les FNB de la troisième famille sont variés. On y trouve, par exemple, les « smart betas », dont la stratégie de placement diffère pour chaque FNB (et dont je ne parlerai pas ici).

Les FNB sur marchés à terme constituent une famille différente de FNB sur indices et présentent la particularité de répliquer le prix de contrats à terme, qui sont à leur tour l’« ombre » d’un indice boursier. Par exemple, le contrat à terme sur l’indice S&P/TSX60 s’appelle « SXF » et est négocié à la Bourse de Montréal, qui est le centre canadien des produits dérivés de la Bourse. L’émetteur de FNB sur marchés à terme prend des positions sur ces contrats; il les « travaille » et les offre ensuite aux investisseurs, principalement sous les étiquettes (a) « double vitesse », (b) « triple vitesse » et (c) « à rendement inversé » (à simple, double ou triple vitesse).

Quand l’émetteur achète ces contrats à terme, il ne débourse rien : il doit simplement ouvrir une marge, une sorte de garantie exigée par les Bourses à terme, mais il ne s’agit pas d’un débit. Cette marge couvre un montant minimum par rapport à la valeur réelle du contrat. L’émetteur propose un produit dont la valeur est largement supérieure à la mise de fonds. En effet, au moment d’écrire ces lignes, le contrat SXF, qui arrive à échéance en septembre 2016, se situe à 819,40 points. Chaque point vaut 200 $, de sorte que le contrat vaut 163 880 $. Les règlements de la Bourse stipulent que la mise de fonds nécessaire pour acquérir ce type de contrat est de 8 000 $ seulement. Si on divise la valeur de ce contrat par la marge, on obtient environ 20, ce qui signifie qu’avec une marge de seulement 8 000 $, l’acquéreur est responsable d’un montant vingt fois plus élevé. Autrement dit, un dollar de l’émetteur contrôle 20 $ du contrat à terme.

Cependant, l’émetteur ne peut pas offrir un tel produit aux investisseurs, parce que sa nature est de vendre un FNB, par exemple, à double vitesse (un dollar de l’investisseur est responsable de deux dollars). L’émetteur vend donc aux investisseurs des produits dont l’effet de levier doit correspondre à celui qui est indiqué dans le prospectus. Les autorités financières n’autorisent pas de produit à effet de levier supérieur à trois. L’émetteur doit donc « diluer » cet effet de levier du contrat à terme pour le porter, par exemple, à 1:2 pour un FNB à double vitesse ou à 1:3 pour un FNB à triple vitesse. Pour cela, il adopte d’autres produits dérivés, ce qui est le travail quotidien des analystes financiers de l’émetteur de ces FNB. Une fois obtenu le ratio voulu, le FNB se dérègle. Il faut donc recommencer à le régler à nouveau et le faire chaque jour, un peu comme ces vieilles montres à ressort dont il fallait ajuster l’heure tous les soirs parce qu’elles allaient trop vite ou trop lentement. Finalement, c’est comme si l’émetteur fermait quotidiennement ses positions dans les contrats à terme pour les rouvrir immédiatement après. Ce travail rappelle Sisyphe, ce personnage de la mythologie grecque que Zeus avait condamné à pousser éternellement un rocher jusqu’au sommet d’une montagne sans jamais y parvenir, car une fois arrivé près de son but, le rocher roulait inévitablement vers le bas, et tout était à recommencer. En conclusion, si l’investisseur achète un FNB qui repose sur des contrats à terme et garde la position d’une séance à l’autre il n’aura très probablement pas l’effet voulu de la double ou de la triple vitesse. Il devrait, en principe, vendre le FNB en fin de séance et le racheter le lendemain matin. C’est du moins la recommandation qui se trouve dans le prospectus concernant ces produits.

Un aspect involontairement négatif de ces FNB est ce qu’on appelle le « glissement du beta » (en anglais « Beta Slippage »). Cette particularité se réfère à l’asymétrie classique entre les gains et les pertes. Par exemple, le titre d’un investisseur dont le prix est de 100 $ se trouve à 90 $ si la valeur de ce titre chute de 10 %, occasionnant une perte de 10 $. Pour que la valeur regrimpe à 100 $ il faut que le taux remonte de 11 %. Si le prix remonte seulement de 10 % à partir de 90 $, l’investisseur obtient 99 $, soit un dollar de moins que son capital initial, malgré le fait qu’une baisse de 10 % annule, en apparence, une hausse de 10 %. Dans le cas d’un FNB à double vitesse, si l’indice de référence recule de 10 %, le FNB devrait reculer de 20 % et tomber à 80 $. Pour passer de 80 à 100 $, il faut qu’il remonte de 25 %. On voit ici le risque de ce FNB à double vitesse : il amplifie l’effet de l’asymétrie naturelle entre les gains et les pertes. Un FNB à triple vitesse accentue encore plus ce phénomène.

Un troisième aspect qui peut nuire à la rentabilité de ce type de produit si on le garde dans son portefeuille pendant plus qu’une courte période de temps, c’est que le contrat à terme sur indices expire à une date déterminée pour être remplacé par le contrat qui expire à une date plus éloignée. Or, les deux contrats n’ont pas le même prix. On parle d’un « report » (en anglais, contango) quand le prix du contrat éloigné est plus élevé et de « déport » (en anglais backwardation) quand le prix du contrat plus éloigné est plus bas. Par exemple, alors que le contrat de septembre 2016 du SXF est à 819,40 points, celui de mars 2017 est à 809,20 points, donc, en déport. Si le passage du SXF de septembre à mars (on appelle ça « roulement » ou, en anglais, rolling) se faisait aujourd’hui, on verrait le prix du FNB baisser pour des raisons qui ne sont pas liées à l’évolution de l’indice en tant que tel. Il y a naturellement des techniques pour atténuer ces changements de prix dus au roulement, mais l’écart demeure.

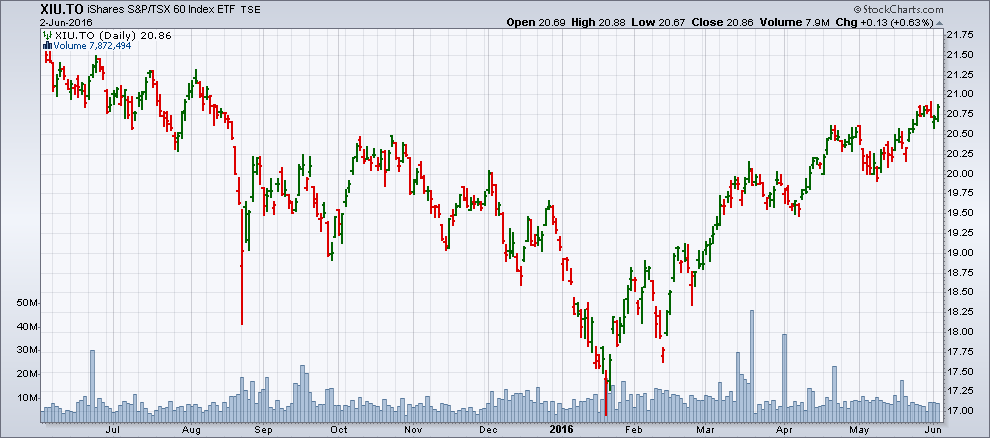

Les trois graphiques montrent le FNB XIU (un FNB indiciel traditionnel), le FNB à double vitesse par rapport au même indice (HXU) et le FNB à rendement inversé à double vitesse (HXD). Le but est de démontrer que le rendement des deux derniers ne correspond pas exactement à ce à quoi on se serait attendu.

Source : Stockcharts

Source : Stockcharts Source : Stockcharts

Source : Stockcharts Source : Stockcharts

Source : StockchartsDans le tableau des rendements, on s’aperçoit que, dans le cas des FNB à double vitesse et à rendement inversé à double vitesse, les rendements attendus ne correspondent pas à ceux qu’ils auraient dû être théoriquement.

| Rendement des trois FNB des graphiques précédents | 4 juin 2015 | 2 juin 2016 | Rendement (%) | Rendement attendu (%) |

|---|---|---|---|---|

| XIU | 21,50 $ | 20,67 $ | – 3,86 | – 3,86 |

| HXU | 29,55 $ | 26,39 $ | – 10,69 | – 7,72 |

| HXD | 9,08 $ | 8,80 $ | – 0,03 | + 7,72 |

Ce tableau représente seulement les rendements pendant la période donnée. En changeant cette période, les divergences aussi peuvent changer. Parfois, les rendements sont plus corrélés et parfois, ils le sont moins, selon la volatilité des mouvements de prix. Plus la volatilité est grande (les soubresauts du marché), plus l’asymétrie entre les gains et les pertes s’exprime dans les résultats.

En conclusion, les FNB sur contrats à terme doivent être utilisés à très court terme, essentiellement quand l’analyse technique annonce un changement de direction du marché. Ils ne doivent pas être considérés comme les FNB sur indices traditionnels (le XIU, par exemple).