Le rachat d’actions

Une entreprise procède à une émission d’actions lorsqu’elle recherche des capitaux : en achetant ses actions, les investisseurs lui fournissent le capital requis. Ces actions sont ensuite cotées en Bourse.

Cette émission d’actions dilue la propriété et les bénéfices par action, et modifie le ratio cours-bénéfice, un des ratios les plus diffus et les plus analysés. Par exemple, si le titre fictif AA vaut 20 $ et que son bénéfice net par action est de 2 $, le ratio sera 10 (20 $/2 $). On dira alors qu’il faut l’équivalent de 10 ans du dernier bénéfice pour payer une action. Si la société AA augmente le nombre d’actions en circulation en procédant à une nouvelle émission, le bénéfice attribué à chaque action (les « vieilles » actions + les nouvelles) diminue, parce que ce même bénéfice sera réparti sur un plus grand nombre d’actions. Autrement dit, le prix de l’action reste le même et le ratio cours-bénéfice augmente. Par exemple, si le bénéfice par action est maintenant de 1 $ à cause de la nouvelle émission, le ratio cours-bénéfice devient 20 (20 $/1 $). On dira alors qu’il faut l’équivalent de 20 ans du dernier bénéfice pour payer l’action. Il est évident que le titre est moins attrayant après la nouvelle émission, toutes choses étant égales par ailleurs.

À présent, qu’arrive-t-il si la société AA décide de faire le contraire et d’acheter une partie des actions qu’elle a émises précédemment ?

Cette opération de rachat de ses propres actions (en anglais, Stock Buyback) s’apparente inversement à celle d’une émission d’actions : la société AA distribue alors de l’argent (propre ou emprunté) aux investisseurs, qui lui vendent au prix du marché les actions qu’ils détenaient. Les raisons d’un rachat d’actions sont nombreuses :

- La société retire définitivement ces actions du marché parce qu’elle estime que son titre est sous-évalué.

- Elle les garde comme des actions dites « de trésorerie », ce qui lui permettra d’avoir des actions à remettre comme indemnité à ses employés sans devoir en créer des nouvelles.

- La société peut remettre de l’argent aux investisseurs, évitant ainsi de distribuer des dividendes. Ici, c’est le traitement fiscal qui compte pour les investisseurs : est-il préférable de toucher des dividendes ou de recevoir le gain résultant de la vente des actions ?

- La société veut réduire le risque d’être l’objet d’offres d’achat hostiles.

Le point 1 trouve sa raison dans le fait que le marché peut ne pas être efficient. Si les actions sont sous-évaluées, l’investisseur qui n’a pas vendu ses actions à l’émetteur est, en principe, avantagé; par contre, si les actions sont surévaluées, les investisseurs qui ont gardé leurs actions sont, toujours en principe, défavorisés.

Au point 2, le prix des actions est juste parce que le marché est jugé efficient. L’opération de rachat transforme ces actions en actions de trésorerie; ces dernières possèdent des caractéristiques différentes des actions que les investisseurs ont achetées lors de la première émission ou sur le marché secondaire. En effet, elles ne permettent pas le versement de dividendes, parce qu’une société ne peut pas se verser à elle-même les dividendes qu’elle distribue aux investisseurs. Ces actions ne sont pas votantes et leur nombre est nécessairement limité par les règlements.

Les raisons évoquées aux points 3 et 4 parlent d’elles-mêmes.

Pour la société AA, un des avantages (avoués ou non) du rachat de ses propres actions est d’améliorer artificiellement les ratios financiers. En principe, la société ne doit pas se livrer à cette opération dans ce but, mais il reste que les ratios, effectivement, deviennent plus attrayants.

Le tableau 1 ci-dessous montre l’impact d’un rachat d’actions sur les résultats financiers d’une entreprise. Imaginons une société dont le titre boursier vaut 20 $ et qui rachète deux millions de ses actions, au prix de 40 millions de dollars. Imaginons aussi les données qui se trouvent dans le tableau suivant :

| Avant le rachat | Après le rachat | |

|---|---|---|

| Argent comptant | 50 000 000 $ | 10 000 000 $ |

| Actif | 200 000 000 $ | 160 000 000 $ |

| Bénéfice net | 6 000 000 $ | 6 000 000 $ |

| Nombre d’actions en circulation | 25 000 000 | 23 000 000 |

| Rentabilité des actifs (ROA) | 3 % (6 000 000 $/200 000 000 $) | 3,75 % (6 000 000 $/160 000 000 $) |

| Bénéfice par action | 0,24 $ (6 000 000 $/25 000 000) | 0,26 $ (6 000 000 $/23 000 000) |

| Ratio cours-bénéfice | 83 (20 $/0,24 $) | 77 (20 $/0,26 $) |

On constate qu’après le rachat des actions, le ratio cours-bénéfice est plus bas (77 contre 83), ce qui est habituellement considéré comme bon, puisque le bénéfice par action est passé de 0,24 à 0,26 $.

La rentabilité des actifs (en anglais ROA pour Return On Assets) montre un accroissement important après le rachat des actions, ce qui est aussi vu comme une bonne indication.

Soulignons toutefois que cette amélioration des données et des ratios n’est pas le fruit d’une meilleure performance de la société.

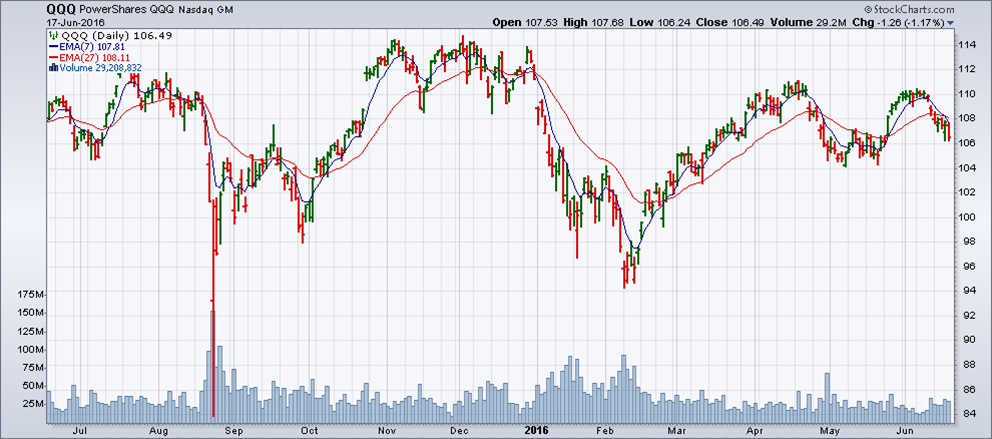

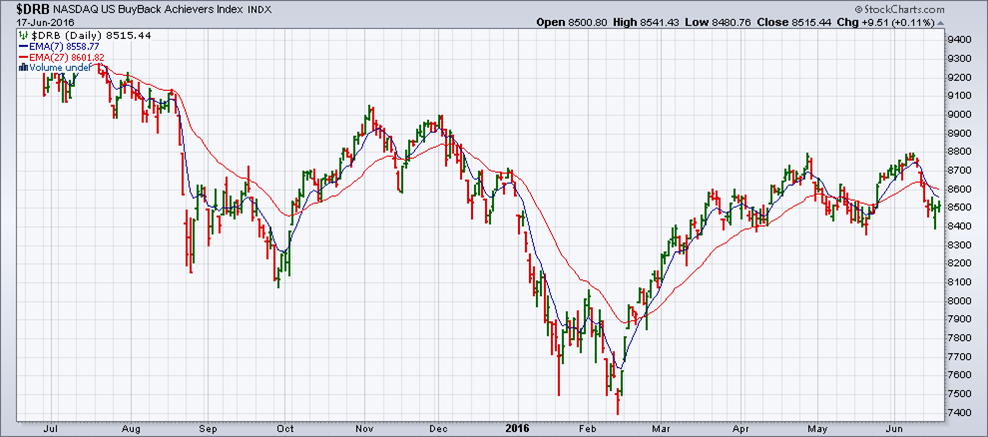

Quel effet un rachat d’actions a-t-il sur la performance boursière d’un titre ? Les graphiques ci-dessous illustrent les mouvements de deux indices composés de titres de sociétés qui, au cours des douze derniers mois, ont racheté un certain nombre de leurs actions (souvent 5 % et plus) comparativement à l’indice général du marché.

Le graphique 1 est celui de l’indice américain NASDAQ-100, la « lune » du marché si on le compare au S&P 500, qui est le « soleil » des marchés nord-américains, c’est-à-dire l’indice autour duquel la plupart des titres et des FNB « gravitent ».

La question à se poser est la suivante : la performance des indices de sociétés qui ont racheté leurs propres actions au cours des douze derniers mois est-elle différente de celle de l’indice S&P 500, du NASDAQ ou d’autres indices similaires ?

Si on compare les graphiques 1 et 2 – ce dernier représentant l’indice DRB composé de titres du NASDAQ qui ont racheté au moins 5 % de leurs propres actions au cours des 12 derniers mois –, on ne voit pas vraiment de différence marquante. Il est possible que l’ampleur des mouvements (échelle verticale) soit différente, mais le graphique 2, dans l’ensemble, ressemble beaucoup au graphique 1.

Voici maintenant l’indice canadien S&P/TSX60 (graphique 3), représenté par son FNB (XIU), et le graphique 4, qui montre la performance de sociétés qui ont racheté certaines de leurs actions au cours des 12 derniers mois et qui est exprimée par le TXBB (graphique 4).

Les similitudes entre l’indice et le TXBB sont moins marquantes dans le marché canadien. Ceci est dû en partie au fait que l’indice S&P/TSX60 regroupe des entreprises plus hétérogènes que l’ensemble des titres qui composent l’indice QQQ 100, de sorte que l’approche pour le rachat d’actions n’est pas la même.

Source : TMX Money

Source : TMX MoneyOn constate en définitive que l’impact du rachat des actions dans DBR et TXBB sur le comportement des prix de ces FNB et des indices est plutôt relatif. Il reste que l’existence de ces indices (et d’autres que nous ne montrons pas ici) et le fait que des indices similaires sur le rachat des actions, en Europe et dans d’autres continents témoignent de l’importance accordée à ce phénomène de rachat d’actions.

Si ce sujet vous intéresse, rendez-vous sur le site http://us.spindices.com/ ATTENTION - Ce lien ouvrira dans un nouvel onglet., qui donne périodiquement des informations sur l’activité de rachat d’actions aux États-Unis. Pour le marché canadien, il y a l’indice S&P/TSX Composite Buyback (TXBB), qui regroupe les 50 sociétés canadiennes ayant atteint le plus haut niveau de rachat d’actions au cours des 12 derniers mois. Cet indice représente le ratio entre la valeur en dollars payés pour le rachat d’actions ordinaires et la capitalisation totale en actions ordinaires de la société.