Le rééquilibrage du marché du pétrole se poursuivra, malgré l’échec de Doha

Comme plusieurs variables financières, les cours pétroliers ont été très volatils au cours des derniers mois. Après avoir chuté à 26 $ le baril à la mi-février – un creux de 12 ans –, le prix du pétrole WTI (West Texas Intermediate) a fait un bond significatif pour revenir aux environs de 40 $ US. Cette remontée a contribué aux gains importants enregistrés récemment par la Bourse et par le dollar canadien.

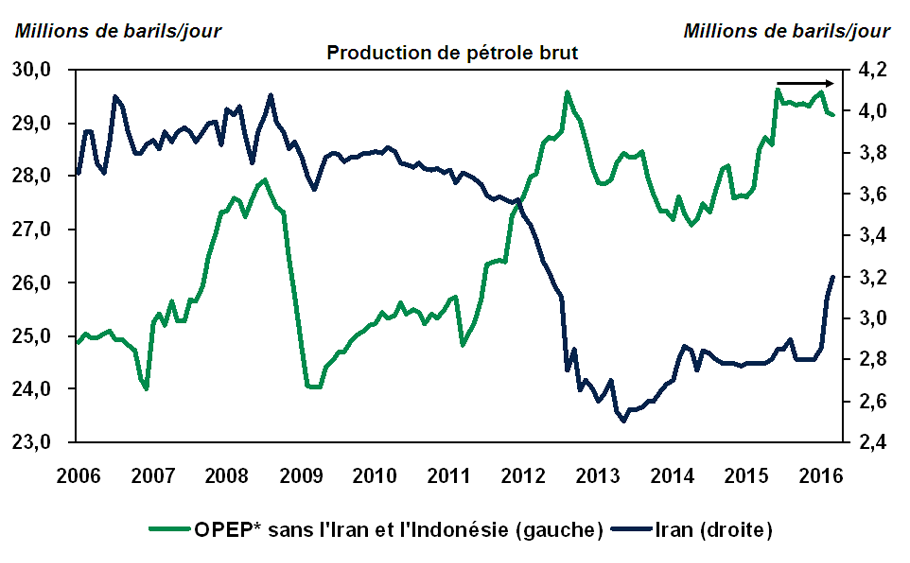

Certains commentateurs attribuaient en bonne partie le rebond des cours pétroliers aux longues négociations entre la Russie et certains pays de l’Organisation des pays exportateurs de pétrole (OPEP), dont l’objectif était de limiter leur production et d’aider ainsi le marché mondial du pétrole à se rééquilibrer. Ces négociations devaient mener à un accord lors d’une rencontre qui s’est tenue à Doha, au Qatar, le 17 avril dernier. Cette rencontre très attendue s’est toutefois terminée par un échec retentissant : en l’absence de l’Iran, l’Arabie saoudite a finalement refusé de s’engager à geler sa production de pétrole.

Contrairement à ce que plusieurs craignaient, la réaction négative des prix du pétrole à l’annonce de cet échec a toutefois été de courte durée et le prix du WTI a même atteint 44 $ US le baril dans les jours qui ont suivi. En fait, une entente entre les pays présents à Doha n’aurait rien changé pour le marché mondial du pétrole. Tant la Russie que la plupart des pays de l’OPEP ne semblent pas en mesure d’augmenter leur production au cours des prochains trimestres. Depuis quelques mois déjà, mis à part l’Iran, on observe même un plafonnement de la production dans les pays de l’OPEP. L’Arabie saoudite est une exception, puisqu’elle pourrait théoriquement augmenter sa production de plus de 1 mbj (million de barils par jour), mais rien n’indique qu’elle décidera d’inonder le marché à court terme, car la situation commence finalement à évoluer à son avantage. L’annonce d’un gel de la production iranienne aurait été très favorable aux cours pétroliers, mais un tel scénario n’a jamais été réaliste. Après avoir accepté un accord pour limiter leur programme nucléaire l’an dernier, les dirigeants iraniens sont déterminés à augmenter leur production pétrolière pour la ramener au moins au niveau qui avait cours avant la mise en place des sanctions internationales. Après une augmentation d’environ 0,4 mbj depuis le début de 2016, il faut donc s’attendre à une hausse similaire de la production de pétrole iranienne d’ici la fin de l’année.

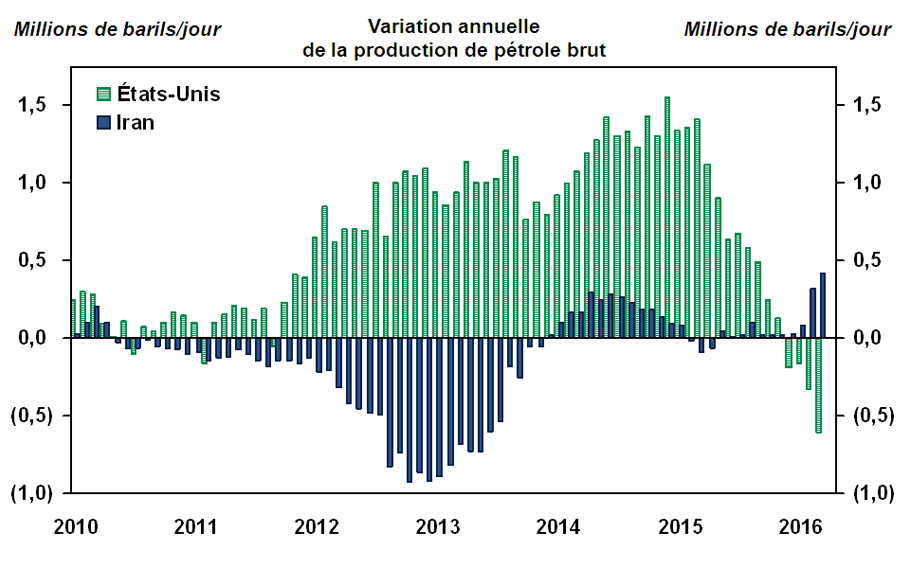

Un autre grand producteur de pétrole était absent de Doha : les États-Unis. À notre avis, ce qui se passe actuellement dans ce pays est beaucoup plus important pour l’évolution des prix du brut. La chute des forages et des investissements dans le secteur énergétique n’a pas seulement mis fin à la poussée spectaculaire de la production américaine : elle entraîne maintenant un recul important. Ainsi, l’Energy Information Administration estime que la production de brut est redescendue à 9 mbj en mars, en recul de plus de 0,6 mbj par rapport à mars 2015. Tout indique que cette tendance baissière se poursuivra tant que les prix n’auront pas enregistré une plus forte remontée. La production d’autres pays est aussi freinée par les bas prix du pétrole, bien que de façon moins spectaculaire. Les dernières prévisions de l’Agence internationale de l’énergie prévoient que la production à l’extérieur des pays de l’OPEP affichera une baisse de 1,1 mbj entre le quatrième trimestre de 2015 et celui de 2016. Cette baisse, combinée à une progression d’environ 1,3 mbj de la demande de pétrole, devrait faire pratiquement disparaître le surplus sur le marché mondial du pétrole, malgré l’accroissement anticipé de la production iranienne.

L’échec de Doha ne change donc rien au fait que le rééquilibrage du marché du pétrole suit son cours, grâce surtout à la diminution de la production américaine. Les gains récents des cours pétroliers ont toutefois aussi été favorisés par la faiblesse du dollar américain, une tendance qui devrait s’inverser lorsque la Réserve fédérale recommencera à relever ses taux directeurs. Une consolidation – voire une légère baisse – des cours pétroliers est donc probable à court terme, d’autant plus que les réserves mondiales de pétrole demeurent très élevées. On prévoit donc un certain recul du dollar canadien après les gains spectaculaires des derniers mois. Les perspectives à moyen terme sont toutefois encourageantes pour le pétrole : le prix du WTI devrait terminer 2016 aux environs de 50 $ US le baril lorsque le rééquilibrage du marché mondial se confirmera, et devrait poursuivre sa remontée l’an prochain.

* Organisation des pays exportateurs de pétrole

Sources : Bloomberg et Desjardins, Études économiques.

Sources : Bloomberg, Energy Information Administration et Desjardins, Études économiques.