Le sourire de La Joconde

Il y a cinq siècles, lorsque Leonard de Vinci peignit son célèbre tableau baptisé « La Joconde » (Portrait de Mona Lisa), il ne se doutait sûrement pas du fleuve de conjectures que le mystérieux sourire de cette dame allait susciter. Encore aujourd’hui, l’énigme entourant ce sourire persiste. On peut contempler longuement ce fameux tableau au Musée du Louvre – ou sa reproduction – et osciller d’un point de vue à l’autre sans vraiment parvenir à statuer sur la question.

Le merveilleux monde des produits dérivés, que l’on appelle les « options cotées en Bourse », nous offre également un sourire à admirer qui s’avère toutefois plus facile à interpréter. Il s’agit du « sourire » relatif à la courbe de volatilité implicite des options.

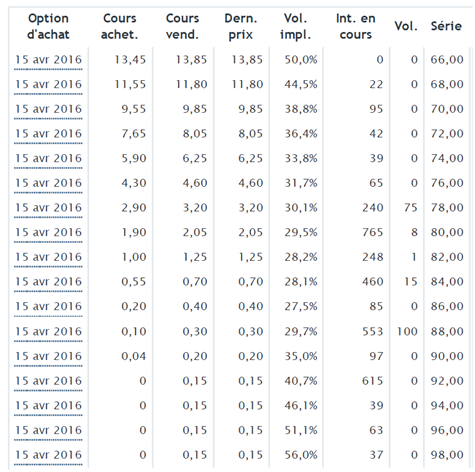

Le Tableau 1 dresse une liste d’options d’achat (calls) sur les actions de Dollarama inc. (DOL.to) à la clôture du marché du jeudi 24 mars 2016, alors que le prix du titre s’établissait à 79,44 $. Le tableau n’affiche qu’une partie des options d’achat disponibles et aucune option de vente (put). L’investisseur trouvera la liste complète de ces options ainsi que leur volatilité implicite sur le site de la Bourse de Montréal ATTENTION - Ce lien ouvrira dans un nouvel onglet..

Source : Bourse de Montréal

Nous attirons l’attention de l’investisseur sur la colonne « Volatilité implicite » (5e colonne à partir de gauche) et sur la colonne « Série » (dernière à droite). La colonne « Options d’achat » (1re à gauche) indique la date d’échéance des options. Nous traitons ici d’options ayant toutes la même échéance et qui expirent le troisième vendredi du mois d’avril 2016.

- On constate que la volatilité implicite des options d’achat en dedans du cours ( in-the-money, ou ITM) diminue constamment d’une option à l’autre. De 50,0 % pour l’option dont le prix d’exercice ( strike price) est de 66,00 $, la volatilité implicite régresse progressivement pour toucher 30,1 % dans le cas de l’option ayant un prix d’exercice de 78,00 $. La baisse se prolonge au-delà des options en dedans du cours, entrant du coup dans le territoire des options en dehors du cours ( out-of-the-money, ou OTM).

- On note par ailleurs que la volatilité implicite des options d’achat en dehors du cours remonte sans cesse d’une option à la suivante. De 27,5 % pour l’option dont le prix d’exercice est de 86,00 $, la volatilité implicite augmente continuellement jusqu’à toucher 56,0 % dans le cas de celle ayant un prix d’exercice de 98,00 $.

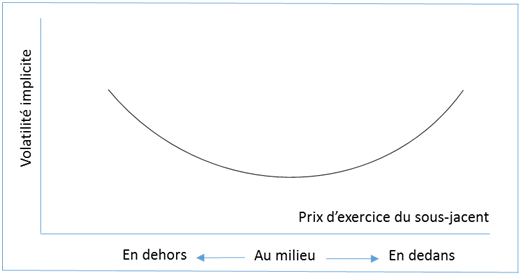

Le comportement de la volatilité implicite des différentes options sur un titre forme la « courbe à sourire » du schéma 1 ci-dessous. Celle-ci n’est pas toujours aussi régulière, car il s’agit plutôt d’une allure moyenne. De plus, le « sourire » de la volatilité implicite n’est pas toujours symétriquement distribué comme celui de ce schéma ; c’est notamment le cas de DOL.to. Les options de chaque titre ou chaque FNB ont leur propre « sourire » selon le dynamisme du marché, et parfois même, ce sourire s’inverse.

Quelle est la signification de cette courbe ? Avant d’y répondre, il faut savoir en quoi consiste la volatilité implicite (VI) d’une option :

- Elle représente l’opinion du marché quant aux futurs mouvements potentiels du titre sous-jacent.

- Une VI élevée traduit la perception du marché selon laquelle le titre sous-jacent connaîtra une forte amplitude de mouvements boursiers, à la hausse comme à la baisse.

- La VI intègre toutes les attentes du marché. Par exemple, à la veille de l’annonce des bénéfices trimestriels d’une société ou de statistiques (taux de chômage, etc.), la VI peut augmenter en fonction des attentes anticipées.

- Elle est utilisée dans le calcul de la probabilité que le titre sous-jacent atteigne [dans le cas d’un achat d’ouverture ( long en anglais)] ou non [pour ce qui est d’une vente d’ouverture ( short en anglais)] un prix faisant en sorte que l’option soit rentable, et ce, à l’intérieur d’une période de temps déterminée.

- Plus la VI est élevée, plus la prime payée est élevée pour l’investisseur qui souhaite acheter une option.

- La VI ne représente pas une direction du marché, ni n’incarne de véritable pouvoir de prévision. Étant le fruit de formules mathématiques, elle est donc théorique.

- La VI s’accroît lorsque le marché baisse, de sorte que la courbe dans son ensemble est susceptible de garder la même forme tout en passant à un niveau plus haut dans le graphique. Parallèlement, la VI s’affaiblissant dans un contexte de marché haussier, la courbe devrait être entraînée vers un niveau inférieur.

Trois facteurs interviennent dans le calcul des probabilités portant sur l’atteinte d’un certain prix par le titre sous-jacent :

- La différence entre le prix actuel du titre sous-jacent et le prix d’exercice de l’option.

- La volatilité implicite de l’option.

- La période de temps choisie.

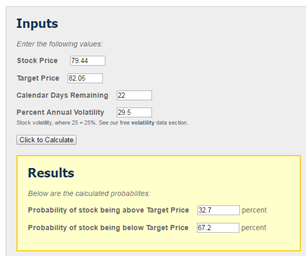

Le Tableau 2 donne en exemple le calcul des probabilités entourant l’atteinte du prix de 82,05 $ l’action de DOL.to d’ici l’échéance de l’option d’achat 15 avril 2016/80 $. L’objectif de prix minimum (sans profit) s’obtient du prix d’exercice (80 $) plus la prime (2,05 $). Le prix de 82,05 $ l’action constitue donc uniquement le seuil de rentabilité. La volatilité est celle qui figure dans le Tableau 1, tandis que le nombre de jours provient de la différence entre le 24 mars et le 15 avril. Nous ne tenons pas compte des frais de commission.

On note que l’acheteur de cette option d’achat n’a que 32,7 % de probabilité que le prix atteigne le seuil de rentabilité de 82,05 $. Vu autrement, la probabilité que l’investisseur risque de perdre la totalité de sa prime à l’échéance s’établit à 67,2%.

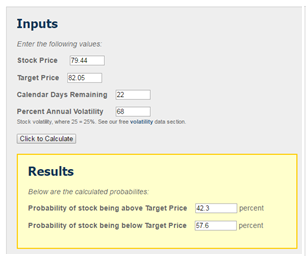

Le Tableau 3 détermine quelle serait la probabilité d’atteindre le seuil de rentabilité si la volatilité implicite était hypothétiquement plus élevée (par exemple, plus du double). On note que la probabilité de réussite a grimpé de façon importante, passant de 29,5 à 42,3 %. Pour obtenir une probabilité plus grande encore, il semble intuitivement utile de recourir à une échéance plus éloignée de l’option : à titre d’exemple, 53 jours (du 24 mars au 15 avril, plus un mois) tout en gardant une VI de 68 %. Dans ce cas, l’augmentation de la probabilité serait d’un peu moins de trois pourcent, ce qui résulte en une probabilité de succès de 45 %. L’investisseur peut lui-même vérifier ces calculs en se tournant vers le calculateur accessible gratuitement chez Option Strategist – McMillan Analysis Corp sur le site www.optionstrategist.com/calculators/probability ATTENTION - Ce lien ouvrira dans un nouvel onglet., auquel nous avons d’ailleurs eu recours pour obtenir les résultats des trois tableaux.

Tableau 2

L’entrée de données

Les valeurs suivantes nous ont été fournies :

Prix de l’action : 79,44 $

Prix cible (minimum) : 82,05 $

Jours civils à courir : 22 jours

Volatilité annuelle en pourcentage : 29,5 %

Les résultats

Les probabilités calculées sont les suivantes :

Probabilité que le titre soit supérieur au prix cible : 32,7 %

Probabilité que le titre soit inférieur au prix cible : 67,2 %

Tableau 3

L’entrée de données

Les valeurs suivantes nous ont été fournies :

Prix de l’action : 79,44 $

Prix cible (minimum) : 82,05 $

Jours civils à courir : 22 jours

Volatilité annuelle en pourcentage : 68 %

Les résultats

Les probabilités calculées sont les suivantes :

Probabilité que le titre soit supérieur au prix cible : 42,3 %

Probabilité que le titre soit inférieur au prix cible : 57,6 %

Tableau 4

L’entrée de données

Les valeurs suivantes nous ont été fournies :

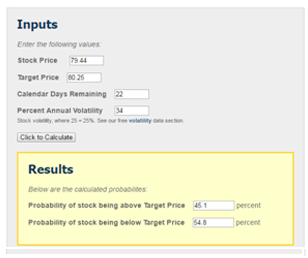

Prix de l’action : 79,44 $

Prix cible (minimum) : 80,25 $

Jours civils à courir : 22 jours

Volatilité annuelle en pourcentage : 34 %

Les résultats

Les probabilités calculées sont les suivantes :

Probabilité que le titre soit supérieur au prix cible : 45,1 %

Probabilité que le titre soit inférieur au prix cible : 54,8 %

Le Tableau 4 nous révèle la probabilité que le seuil de rentabilité soit atteint par l’option du 15 avril 2016/74 $, compte tenu d’une prime de 6,25 $ et d’une VI de 34 %. Le seuil de rentabilité se compose du prix d’exercice de l’option (74 $) majoré de la prime (6,25 $), et s’élève donc à 80,25 $. Le calculateur renvoie à une probabilité de réussite de 45 %, ce qui est mieux que l’option du 15 avril/80 $, dont la VI se chiffre à 29,5 %. Certes, la prime à payer est plus élevée, mais la probabilité d’atteindre le seuil de rentabilité l’est également.

Comme nous l’avons mentionné précédemment, la volatilité implicite n’est pas directive. Cela dit, compte tenu du fait que la décision de procéder à l’achat d’une option repose sur un signal d’analyse technique ou fondamentale dont la probabilité de succès dépasse celle d’une perte éventuelle, il est normal de s’attendre intuitivement à ce que la probabilité de succès estimée par le calculateur soit plus grande.

Une des applications directes de la courbe en forme de sourire de la volatilité implicite concerne les stratégies d’écart sur options (spreads en anglais). À titre d’exemple, prenons l’achat d’une option d’achat et la vente simultanée d’une autre option d’achat à un prix d’exercice différent mais ayant la même date d’échéance. Si on choisit d’acheter l’option dont la VI est plus basse que celle de l’option à vendre, le profit de la stratégie est susceptible d’être supérieur au scénario inverse.

Nous n’avons passé en revue que des exemples ayant trait aux options d’achat. De toute évidence, les mêmes concepts s’appliquent aux options de vente.