Les actionnaires de PME écopent !

Certains professionnels et travailleurs autonomes ont appris avec stupeur en mars et en avril derniers que les impôts qu’ils devront débourser à compter de 2017 augmenteront sensiblement. De combien exactement ?

Budget du Québec

Le 26 mars dernier, le ministre des Finances du Québec a déposé un budget dans lequel les sociétés par actions utilisées par de nombreux professionnels et travailleurs autonomes pour exploiter leur entreprise voient augmenter leur fardeau fiscal s’ils emploient moins de quatre employés à temps plein. Si vous vous trouvez dans une telle situation, vous ne pourrez plus inscrire la déduction pour petite entreprise à l’encontre des impôts de votre société, augmentant ainsi de 3,8 % le fardeau fiscal de votre entreprise.

De plus, le ministre n’a pas cru bon d’augmenter le crédit d’impôt pour dividende pour que celui-ci reflète l’augmentation d’impôt de la société.

Budget fédéral

De son côté, le 21 avril, le ministre fédéral des Finances a annoncé des baisses d’impôt pour toutes les sociétés, y compris celles qui comptent moins de quatre employés. Le crédit d’impôt pour dividende sera donc réduit à compter de 2016.

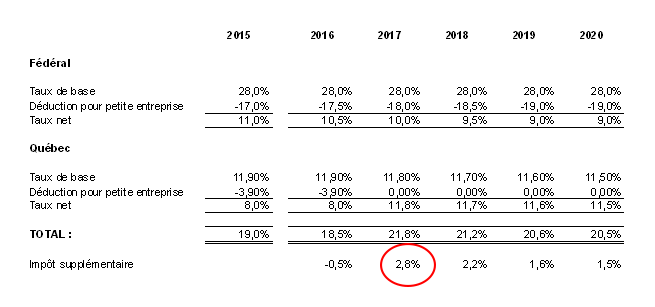

Table des taux d’impôt

Ainsi, pour les années 2016 et suivantes, les taux d’impôt des sociétés qui comptent moins de quatre employés s'établissent comme suit :

On constate ainsi que l’année 2017 est celle où le choc sera le plus brutal.

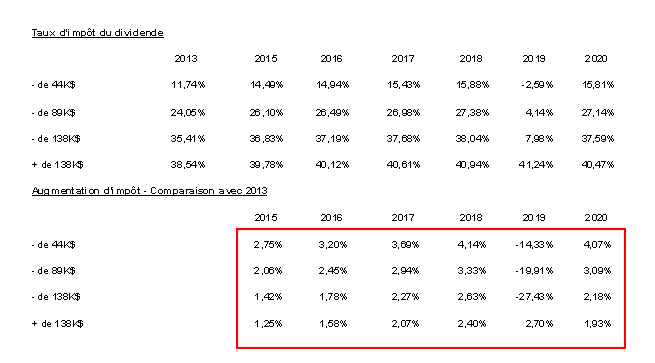

L’impact pour les actionnaires

En termes relatifs, quel est le coût de ces modifications pour les actionnaires ? Le tableau suivant montre que, selon la tranche de revenus, ceux qui encaissent des dividendes verront leur fardeau fiscal augmenter dans certains cas de plus de 4 % !

Quelles sont les raisons de cette hausse ?

Cette augmentation des taux d’impôt résulte de deux phénomènes : la réduction du crédit d’impôt au fédéral et une intégration déficiente au Québec.

Crédit d’impôt pour dividende

Notre système fiscal préconise l’intégration. Ainsi, un contribuable qui choisit d’exploiter son entreprise par le biais d’une société ne doit pas être pénalisé comparativement à celui qui opte pour un autre mode de fonctionnement. Pour éviter cette injustice, les actionnaires d’une société ont droit à un crédit qui, dans un régime idéal, est égal à l’impôt versé par la société. L’impôt de sociétés n’est en quelque sorte qu’un acompte sur celui que devront payer les actionnaires.

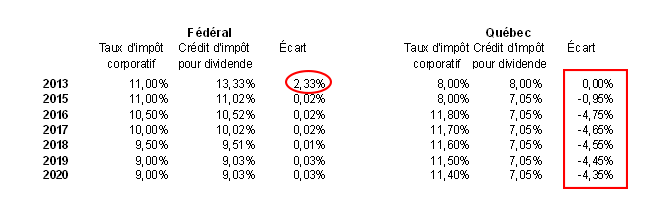

Le tableau ci-dessous nous montre qu’au fil du temps, le crédit d’impôt pour dividende a fluctué. Les modifications apportées par les différents budgets ont eu pour effet d’en réduire le taux.

On constate que le crédit du fédéral est maintenant égal à l’impôt des sociétés, ce qui est une bonne nouvelle. Toutefois, l’actionnaire a perdu l’avantage de 2,33 % qui lui était accordé pour les années antérieures à 2014.

Au Québec, la hausse du taux d’impôt des sociétés se traduit par un crédit d’impôt pour dividende qui est insuffisant. Au net, moins de dividendes peuvent être versés à l’actionnaire, car le fardeau fiscal de la société a été augmenté, ce qui accroît indirectement celui de l’actionnaire.

Ainsi, la réduction du crédit d’impôt au fédéral et une intégration déficiente au Québec ont eu pour effet de pousser les taux d’impôt à la hausse.

Réduction de taux d’impôt

Précédemment, j’indiquais que l’impôt de sociétés est un acompte sur celui que devront verser les actionnaires. Ainsi, si l’impôt versé par la société est moindre, le fardeau fiscal sera reporté sur l’actionnaire. Comme nous l’avons vu, cette mécanique s’opère par la réduction du taux du crédit d’impôt pour dividende au cours des différentes années. Compte tenu du fait que le crédit d’impôt du fédéral sera réduit au fil des ans, l’actionnaire devra alors supporter une charge fiscale plus lourde.

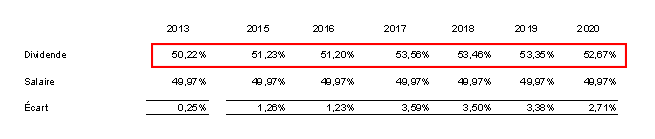

Salaire vs dividende

Quand on analyse les différentes modifications proposées, on constate qu’aux taux marginaux supérieurs, le taux d’impôt sur le dividende sera plus élevé que celui sur le salaire.

On s’aperçoit que le taux d’impôt sur le dividende dépasse la limite psychologique de 50 % pour toutes les années analysées !

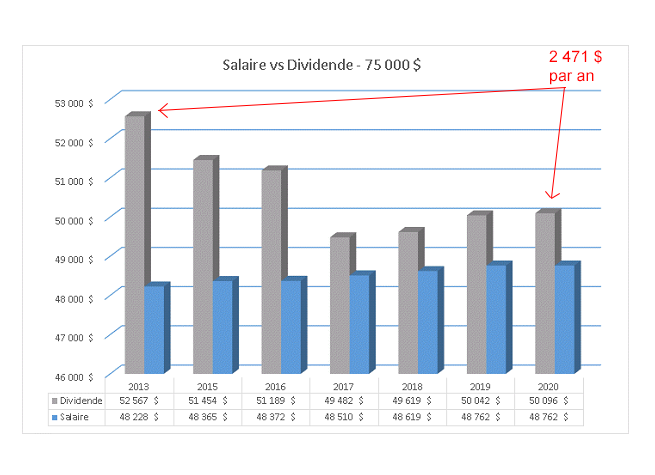

Comparaison entre un salaire de 75 000 $ et des dividendes de 75 000 $

Le graphique ci-dessous illustre la situation de l’actionnaire d’une société qui touche 75 000 $ et nous montre que les hausses d’impôt le priveront annuellement de 2 471 $, une fois l’argent rapatrié en totalité dans ses mains.

Conclusion

Le dividende pourrait ne pas être la rémunération de choix pour l’actionnaire d’une société qui compte moins de quatre employés. Une analyse plus approfondie de sa situation financière et fiscale est nécessaire pour prendre une décision éclairée quant à la rémunération qu’il doit se verser, car on doit tenir compte de nombreux autres facteurs.