Faut-il craindre les taux d’intérêt négatifs ?

Pour stimuler la croissance économique, relever l’inflation et affaiblir leur taux de change, certaines banques centrales d’Europe ont choisi de repousser la limite de leurs taux d’intérêt directeurs en s’aventurant en territoire négatif. Ces décisions ont entraîné plusieurs autres taux d’intérêt sous la barre du zéro, ce qui peut sembler difficile à concevoir. Il y a également lieu de se questionner sur les conséquences que cela pourrait avoir sur les épargnants et sur la stabilité du système financier.

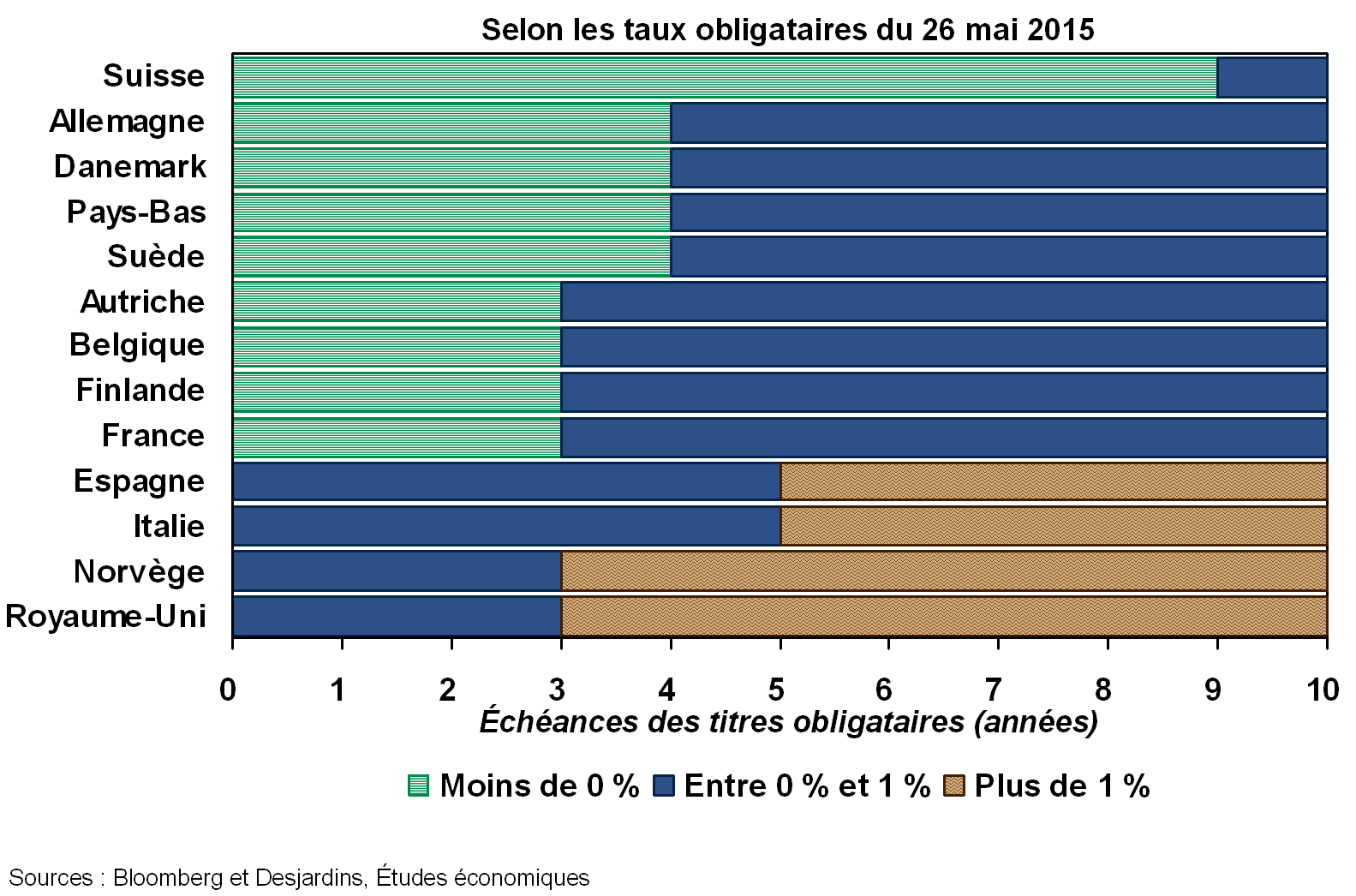

Les taux obligataires sont plus affectés que les taux de détail

Les taux directeurs négatifs incitent les institutions financières à trouver une solution de rechange pour leurs dépôts à la banque centrale. Pour éviter de payer des intérêts, elles peuvent accroître leur volume de prêts ou se tourner vers d’autres actifs comme des obligations gouvernementales. Cela a pour effet d’augmenter la demande pour ces titres au point où leurs rendements deviennent parfois négatifs. Un tel impact est particulièrement visible en Suisse, où l’on trouve le plus grand nombre d’échéances de titres obligataires affichant un taux négatif (graphique 1).

Ce contexte particulier a aussi permis à quelques grandes entreprises internationales d’émettre sur le marché européen des obligations qui portent un taux d’intérêt négatif. Les personnes qui profitent de taux négatifs sur leurs emprunts sont toutefois encore très rares.

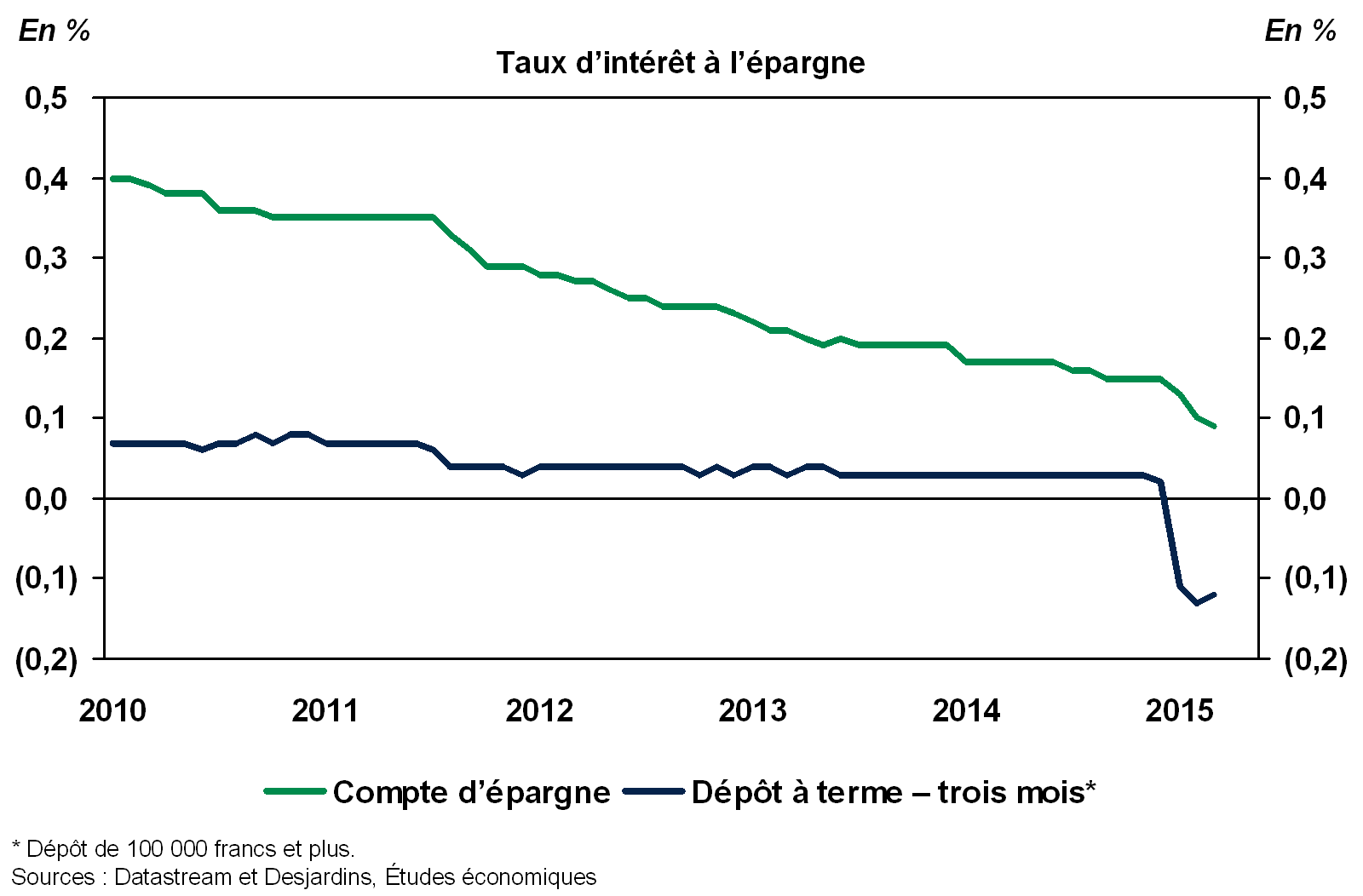

Les cas de particuliers qui déboursent des frais d’intérêt sur leurs épargnes sont par contre un peu plus fréquents. Les données officielles sur les taux de dépôt en Suisse illustrent bien cette nouvelle réalité (graphique 2). Les taux exigés par les institutions financières demeurent tout de même moins pénalisants que le taux payé à la banque centrale. Par ailleurs, la pénalité touche essentiellement les dépôts de grande taille.

Pourquoi accepter des taux négatifs ?

Il peut sembler aberrant de payer de l’intérêt sur une obligation ou sur un dépôt. Les obligations à taux négatifs peuvent pourtant s’avérer un moindre mal, surtout pour les institutions financières dont la solution de rechange est un dépôt à la banque centrale qui les pénalise davantage. Il faut aussi observer le rendement en termes réels. Si un investisseur craint la déflation, les rendements de ses placements peuvent demeurer positifs en termes réels, malgré des rendements nominaux négatifs. Plus spécifique au marché européen, une obligation allemande qui affiche un taux négatif demeurera intéressante si l’on craint une recrudescence des tensions financières ou l’éclatement de la zone euro.

Détenir de l’argent peut tout de même sembler plus avantageux dans bien des cas. Par exemple, même en déflation, détenir de l’argent à 0 % d’intérêt permettrait d’obtenir un rendement réel supérieur à celui d’un placement avec un taux nominal négatif. Ce raisonnement ne tient toutefois pas compte des coûts et des inconvénients de détenir de l’argent, surtout en grande quantité. Le papier-monnaie peut vite devenir encombrant et les délais de transactions sont souvent plus longs. On doit aussi tenir compte des enjeux sur le plan de la sécurité, car cela suppose l’achat ou la location d’un coffre-fort et une nouvelle police d’assurance. Enfin, les billets de banque peuvent se dégrader et sont fragiles aux intempéries et aux accidents, sans compter que l’on peut être victime de contrefaçon.

Y a-t-il une limite aux taux négatifs ?

Techniquement, la limite aux taux négatifs correspondrait au seuil où un investisseur acceptera indifféremment d’avoir un placement à rendement négatif ou de détenir de l’argent – avec les inconvénients et les coûts qui en découlent. Cette limite pourrait varier fortement d’un individu à l’autre. Toutefois, de façon plus large, la limite des taux d’intérêt est plutôt un seuil où les coûts pour l’économie et les marchés financiers deviennent trop importants.

Le pire scénario est évidemment celui d’une conversion massive des dépôts en argent. Cela se traduirait par une perte de pouvoir des banques centrales, qui pourraient difficilement influencer l’activité économique au moyen du crédit. Sans épargne pour alimenter le système financier, il deviendrait difficile pour une entreprise d’investir et pour un ménage d’acquérir une maison. Finalement, l’effondrement du système financier pousserait très probablement l’économie en dépression.

Avant d’en arriver à ce type de scénario extrême, d’autres coûts potentiellement élevés peuvent s’accumuler. Souvent, ces coûts se manifestent avant même que les taux d’intérêt tombent en territoire négatif. Par exemple, les caisses de retraite et les compagnies d’assurance vie sont déjà durement affectées par la faiblesse des taux obligataires.

Une solution aux piètres rendements est la prise accrue de risques. Il s’agit toutefois d’une solution périlleuse pour le futur, car si un plus grand nombre d’épargnants acquièrent des titres peu sûrs, ils seront aussi plus nombreux à être pénalisés si un jour ces risques se matérialisent.

La formation de bulles est un autre problème potentiel. Par exemple, la faiblesse des taux d’intérêt de détail encourage le crédit et augmente le risque d’une bulle dans le secteur immobilier. La situation est encore plus problématique lorsque le taux d’endettement des ménages est élevé, car cela rend ces derniers plus sensibles à une éventuelle correction des prix ou à un rebond futur des taux d’intérêt.

Finalement, il faut aussi considérer le temps et les ressources gaspillés à analyser et à s’adapter à la nouvelle situation. La construction de coffres-forts pour éviter les dépôts à taux négatifs serait un bel exemple de gaspillage de ressources. En fait, plusieurs comportements et façons de faire pourraient changer, ce qui ne se ferait pas sans coûts.

En conclusion, il ne faudrait pas trop étirer l’élastique !

Jusqu’à un certain point, les taux d’intérêt négatifs peuvent avoir du sens et être utiles pour stimuler l’économie. Il ne faut cependant pas croire qu’ils peuvent être réduits fortement sans que les particuliers, les entreprises ou les investisseurs réagissent. Leurs réactions pourraient alors générer des coûts importants pour le système financier et pour l’économie.

Enfin, les taux n’ont pas nécessairement besoin d’être négatifs pour que les effets nuisibles qu’ils produisent sur l’économie et sur le système financier deviennent considérables. L’environnement de faibles taux d’intérêt dans plusieurs régions du monde soulève déjà des craintes du côté de l’épargne, des caisses de retraite et de l’assurance vie. Il accroît aussi le risque de bulles, ce qui pourrait finalement préparer le terrain pour une prochaine crise. Décidément, les banques centrales marchent sur un fil très mince…