Les FNB « à bêta intelligent »

On sait que les fonds communs de placement ne sont pas cotés en Bourse et qu’on n’en connaît la valeur officielle qu’à la fermeture quotidienne des marchés, quand l’émetteur en fournit le prix (la valeur liquidative), et ceci, même si le fonds de placement réplique tel quel un indice boursier connu. Les innovations technologiques des années 1980 ont permis d’avoir la cote des titres en continu sur les écrans. (Les premiers ordinateurs domestiques ont été commercialisés vers la fin des années 1970 avec, entre autres, le PET de Commodore, doté d’une « mémoire » de 8K, et l’Apple de 16K+, la version commerciale du modem rattaché à la ligne téléphonique.)

En 1989, l’American Stock Exchange de New York a lancé un produit étrange pour l’époque appelé « fonds négocié en Bourse » (en anglais, ETF, pour Exchange Traded Funds). Il s’agissait d’un fonds qui répliquait fidèlement l’indice S&P 500. Il n’était donc pas nécessaire d’avoir un gestionnaire pour choisir ses titres (donc, aucuns frais de gestion). De plus, la valeur de ce FNB pouvait être suivie en continu sur les écrans durant la séance de la Bourse et, fait révolutionnaire pour un fonds, il pouvait être acheté et vendu en tout temps durant cette période.

Dans l’ensemble, il s’agissait d’une innovation historique dans le monde de la finance.

Le produit était tellement étrangement nouveau, simple et pratique qu’un juge américain l’a classé parmi les contrats à terme; il ne pouvait donc plus se négocier comme un titre ordinaire sur le parquet d’une Bourse. La sentence du juge tirait sa logique du fait qu’à Chicago, dans les Bourses de marchés à terme, on négociait déjà depuis 1982 – avec énormément de succès d’ailleurs – un contrat à terme qui répliquait l’indice S&P 500.

Ce premier FNB a donc été retiré du marché. Un an plus tard, en mars 1990, la Bourse de Toronto lançait un produit similaire qui se fondait sur l’indice de titres canadiens et l’appelait « TIPs35 ».

Finalement, en 1993, on sort de l’impasse juridique et l’American Stock Exchange relance son produit. On assiste alors à la création officielle d’un monde nouveau pour les investisseurs et à la naissance d’un concurrent redoutable pour le marché des fonds communs de placement, jusque-là souverain et qui jouissait d’un pouvoir absolu dans le domaine des fonds offerts au public.

Année après année, l’idée qu’un fonds réplique passivement un indice a fait énormément de chemin, gagnant la faveur grandissante des investisseurs, tant institutionnels que privés.

Les émetteurs de FNB ont éprouvé un problème dès le départ. Contrairement aux fonds communs de placement qui peuvent être multipliés sans fin – théoriquement, du moins –, le nombre d’indices qui peuvent être répliqués est limité, ce qui réduit également le nombre de FNB que l’on peut lancer sur le marché.

Les émetteurs ont alors commencé à offrir des FNB plus spécialisés en répliquant des sous-indices (par exemple, la subdivision de l’indice S&P 500 en indices de titres de croissance et de titres à revenu). Finalement, dans les années 2000, ils lancent des FNB dont le sous-jacent est un contrat à terme sur un indice ou sur une matière première, et non plus sur un indice directement. C’est ainsi que naît la technique des FNB à double vitesse (les 2X et 3X, comme ils sont définis) et, pourquoi pas, les FNB inverses à double et triple vitesse (les -2X et -3X). Le sous-jacent peut être un contrat à terme (appelé futures en anglais) sur un indice boursier ou sur l’or, le pétrole, le gaz naturel, le blé, etc.

Le fait d’introduire les marchés à terme et l’ingénierie financière multiplie les possibilités de créer des FNB. À l’origine, un FNB répliquait, par exemple, seulement le SPY (sous-jacent l’indice S&P 500); aujourd’hui, le même indice peut servir à créer cinq autres FNB, pour un total de six : le SPY traditionnel, plus la double et triple vitesse et trois inverses : simple, double et triple vitesse.

Cependant, l’appétit pour les FNB grandit toujours. En mal de nouveaux indices existants et après avoir fait le tour des possibilités qu’offre le marché à terme, les émetteurs commencent à offrir des FNB « à bêta intelligent » (en anglais, « Smart Beta »), pour les distinguer de la réplique passive d’indices officiels ou de la réplique de contrats à terme sur marchandises.

Un FNB « à bêta intelligent » signifie que l’émetteur peut créer lui-même des indices qu’il réplique par la suite sous la forme de FNB. Par exemple, dans un indice existant de titres de croissance, il choisira les titres les plus prometteurs en se basant sur une multiplicité de facteurs pour créer un indice. Il sélectionnera ensuite les titres qui possèdent une faible volatilité pour créer un FNB à basse volatilité, parce que ces derniers performent parfois mieux que les titres à volatilité plus élevée. Ou encore, il réduira la présence d’un secteur dans un indice et augmentera celle d’un autre secteur, mettant une limite supérieure à tout secteur participant à un indice.

Mais qu’est-ce que le « bêta » ? C’est la sensibilité avec laquelle un titre ou un portefeuille réagit quand le marché en général bouge. Un indice bêta égal à 1 signifie que le portefeuille gagne ou perd comme l’indice de référence ; s’il est inférieur à 1, cela signifie que le portefeuille est moins réactif au marché, et si le bêta est supérieur à 1, il sera plus réactif. Dans le contexte des FNB à bêta intelligent, le mot « bêta » est quelque peu abusif.

Le mot « intelligent » est probablement emprunté au jargon militaire : une bombe « intelligente » est celle qui, une fois lancée, frappe une cible spécifique pour laquelle elle a été programmée. Ce terme aussi est quelque peu inapproprié. La cible boursière est mouvante, alors qu’un FNB intelligent a besoin, dans la plupart des cas, d’un comportement déterminé du marché pour générer du profit. En d’autres termes, après avoir rassemblé certains facteurs, l’émetteur met au monde le FNB correspondant.

Appliquer les mots « bêta » et « intelligent » à un FNB crée donc un effet marketing. Il suffit de regarder le tableau 1 pour se rendre compte que ces FNB américains ont l’actif sous gestion dont la capitalisation est la plus grande (supérieure à 12,5 milliards de dollars américains chacun).

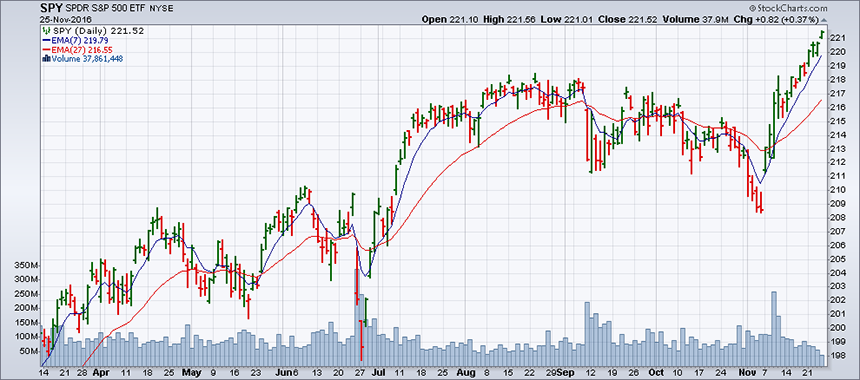

On note que le capital investi au cours des douze derniers mois a généré un rendement intéressant, mais pas exceptionnel si on le compare au SPY (la réplique pure et simple de l’indice S&P 500 au Canada, en dollars canadiens, sous le symbole XSP), qui a réalisé un gain de 8,12 %, avec un ratio de frais de gestion de seulement 0,10 %, comparativement à un ratio de frais de gestion (RFG) au-delà du double pour les bêta intelligents et à un rendement moyen de 9,87 % pour les FNB du tableau. Pour justifier l’attribut « intelligent », on aurait pu s’attendre à mieux...

Autrement dit, pour être « intelligent », le FNB devrait modifier sa stratégie pour l’adapter de façon dynamique aux mouvements du marché. Mais pour cela, il faudrait recourir à un gestionnaire ; or, le FNB fonctionne de plus en plus comme un fonds commun de placement traditionnel, avec ses RFG plus élevés. Naturellement, ce produit existe : c’est une branche des bêta intelligents qui porte le nom de « FNB actifs » et parfois, de « FNB alternatifs ».

Au Canada, les FNB à bêta intelligent sont disponibles en grand nombre et leur performance, au cas par cas, ressemble à la performance des FNB américains. Plusieurs sont des FNB américains à bêta intelligent cotés à Toronto en dollars canadiens (CAD-Hedged) qui offrent donc les mêmes performances.

Les émetteurs publient la liste de ces FNB sur leurs sites Web respectifs.

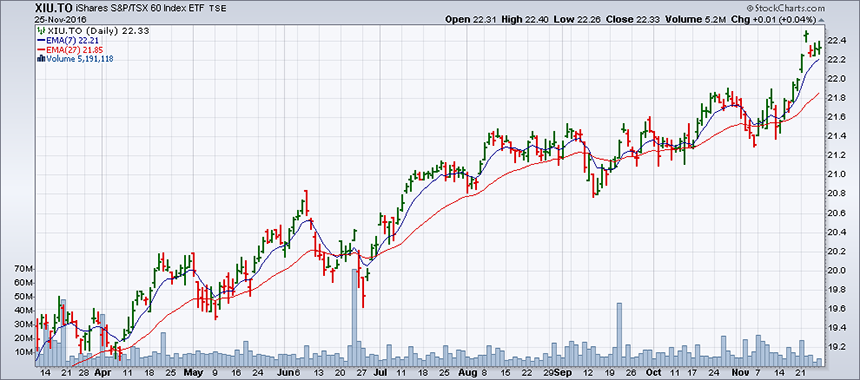

Un des fonds canadiens les plus capitalisés fait partie de la gamme de fonds iShares : c’est le XDV, un indice de titres canadiens à hauts dividendes choisi par la société Dow Jones, dont le graphique nous montre toutefois une performance qui justifie peu que l’on parle, dans son cas, de « bêta intelligent », si on la compare à celle du traditionnel XIU (la réplique passive de l’indice S&P/TSX60). Dans ce FNB à bêta intelligent, les titres ont été sélectionnés entre autres en fonction de la croissance des dividendes et du ratio dividendes-bénéfice par action.

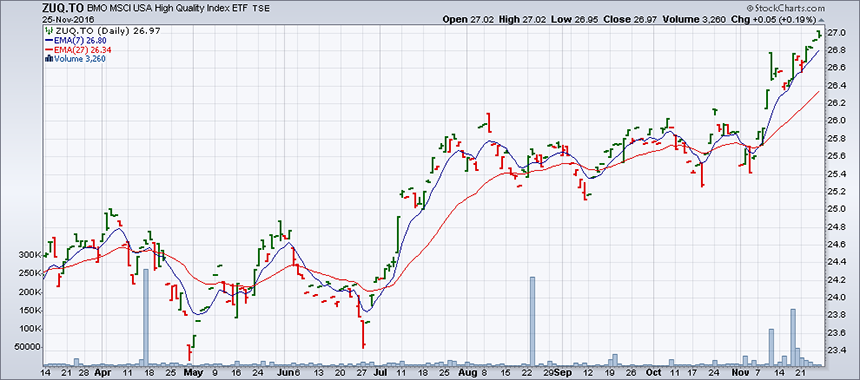

Le ZUQ de BMO sur un an a connu un rendement supérieur à celui du SPY dans les trois mois qui ont précédé la toute dernière montée, mais sa performance a été moins bonne au printemps. Ce FNB réplique un indice américain qui est constitué de titres dont le rendement de l’avoir des actionnaires (RAA; en anglais, ROE) est élevé, en plus d’afficher une croissance stable sur le plan des bénéfices et un faible effet de levier sur la capitalisation.

Conclusion

Le principal défaut des FNB à bêta intelligent tient au fait qu’une fois émis sur un indice spécifique, ils sont figés sur cet indice, ce qui signifie que leur performance est liée aux facteurs propres à ce dernier, lesquels, selon les conditions du marché, limitent parfois la rentabilité plutôt que de la favoriser.

Toutefois, si on les choisit bien, leur grand nombre peut permettre de réserver à un portefeuille une répartition dynamique plus nuancée, plutôt que de simplement adopter un FNB qui est la réplique passive d’un indice traditionnel.