Les quatre éléments fondamentaux et les stratégies d’options

Lorsqu’il est question d’options, les positions de base sont les suivantes : (a) achat initial d’options d’achat et de vente et (b) vente d’ouverture d’options d’achat et de vente. Ces quatre positions, combinées avec l’achat et vente d’ouverture du titre sous-jacent (actions ou FNB), donnent un nombre de combinaisons assez élevée. À cela on ajoute que chaque position peut se faire avec différentes échéances d’options plus ou moins rapprochées loin dans le temps. En plus, on a le choix d’options hors-jeu (OTM), à parité (ATM) et en jeu (ITM). Bref, à la lumière de ces faits, on constate qu'un nombre considérable de possibilités est envisageable dans les stratégies d’options.

Observer les différentes positions et les variantes peut se comparer à regarder le tableau périodique des éléments chimiques. En effet, parmi les dizaines d’éléments existants, il est difficile de déterminer l’utilité spécifique de chacun d’entre eux à première vue. On sait cependant qu’en les combinant d’une certaine façon, on obtient la réalité matérielle qui nous entoure.

À l’époque de l’Antiquité, les Grecs ne connaissaient évidemment pas les éléments chimiques, mais ils avaient tout de même décrété l’existence d’éléments fondamentaux. Ils en avaient alors identifié quatre : l’air, la terre, le feu et l’eau. On peut faire un parallèle avec cette approche logique et concrète des Grecs anciens en parlant des quatre stratégies fondamentales liées aux options, ces mêmes stratégies qui justifient leur existence.

- Achat d’options d’achat ou de vente avec delta élevé ( Long Deep ITM call or put)

- Achat d’actions à prix réduit ( naked put writing)

- Vente couverte d’options d’achat ( covered call writing)

- Écarts à crédit avec options d’achat ou de vente ( call or put credit spreads)

Dans cet article, je me limite à la première stratégie énumérée, soit l’achat d’options d’achat en cas de hausse du titre sous-jacent dont le prix d’exercice en jeu (ITM) est loin du prix actuel du titre, si loin que les calculateurs de valeurs théoriques d’options nous disent que le delta est près de l’unité.

Cette stratégie fait partie de la famille des stratégies avec instruments dérivés qui tombe sous la terminologie de stratégies à « Delta Un » (Delta One). Cette appellation évoque les films d’action dans lesquels le héros se battait seul contre une myriade d’ennemis et gagnait toujours, comme dans les films de Rambo.

Ici, « Delta Un » prend un tout autre sens. La définition de « Delta Un » est la suivante : c’est la sensibilité de l’option à varier d’une valeur donnée exactement de la même façon que le titre sous-jacent varie. Donc, « Delta Un » signifie que si le titre monte ou descend de 1 $, la prime de l’option varie en conséquence de 1 $. Si par contre le Delta était 0,40, la prime varierait de 40 sous par dollar de changement du titre sous-jacent.

La stratégie qui nous intéresse est donc la suivante : l’investisseur, croyant qu’un titre est à la hausse, achète une option d’achat avec un delta plus ou moins égal à 1. L’avantage est que le coût (prime) d’une telle option est notablement inférieur au coût d’achat d’une action du titre sous-jacent.

Pour trouver le delta d’une option, il est possible d’utiliser le calculateur de la Bourse de Montréal à l’adresse suivante : www.m-x.ca. L’outil se trouvera à la page « Calculateur d’options ».

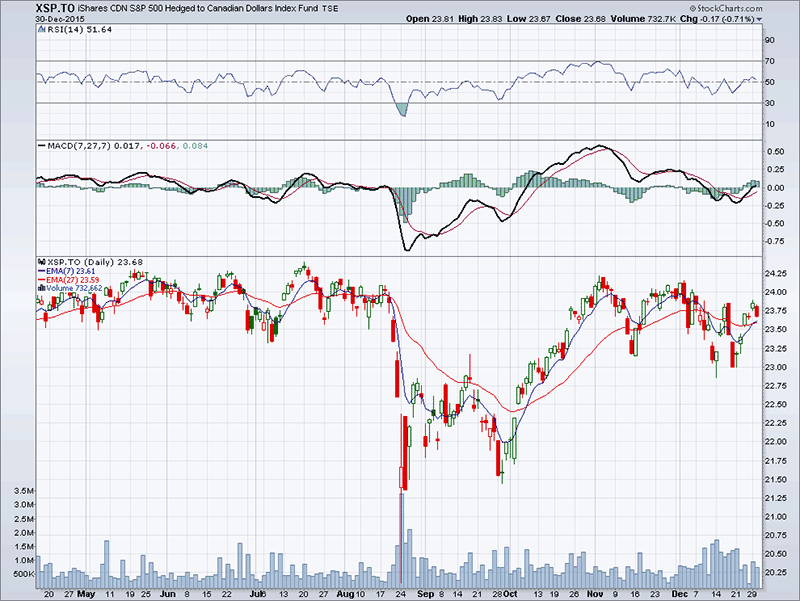

Supposons que le marché soit généralement à la hausse. On le symbolise ici par le XSP.TO (l’indice américain S&P500, négocié en dollar canadien). Cependant, le graphique peut peut-nous faire douter de l’hypothèse que le marché soit à la hausse. D’où la grande utilité de la stratégie.

Source : Stockcharts

Source : StockchartsVoici un exemple (en date du 30 décembre 2015, à la fermeture) :

- Le sous-jacent est le XSP.TO à 23,68 $

- L’option d’achat XSP.TO expire le 17 juin 2016

- Le prix d’exercice est de 20,00 $

- La prime se vend à 4,00 $

- Volatilité implicite : 26,1 %

- Taux d’intérêt à court terme : 0,715 %

En mettant ces données dans le calculateur d’options (et en ignorant la partie sur les dividendes), on obtient les résultats qui nous intéressent :

- Prime : 4,08 $

- Delta : 0,8582

- Thêta : - 0,0032

Voici donc ce que l’on peut en dire :

- Cette option se vend à un prix très près du prix théorique (4,00 $ contre 4,08 $) ;

- Le Delta n’est pas de 1, mais il est quand même élevé en s’établissant à 0,86 ;

- Le Thêta (qui représente l’effritement de la prime à chaque jour) est négligeable.

Concrètement, si un investisseur achète cinq options d’achat, il déboursera 4,00 $ x 500 = 2 000 $ (sans considérer la commission). En échange, il obtiendra un produit qui réagit à 86 % aux mouvements du XSP.TO.

Cependant, une perte quotidienne de 1,60 $ doit être considérée dû à l’effritement naturel de la prime (= 0,0032 x 500) sur le montant investi. Ceci suggère de liquider la position en vendant les cinq options d’achat une fois que le profit désiré a été réalisé, sans trop attendre.

L’idéal aurait été un delta égal à 1, mais cela aurait nécessité d’avoir à disposition une option d’achat avec un prix d’exercice de 19,00 $ ou 18,00 $, alors que le prix d’exercice le plus bas offert par la bourse était de 20,00 $.

Si un achat de 500 actions de XSP.TO avait été fait, le déboursement aurait été de 11 840 $ (= 500 x 23,68 $) (sans considérer la commission). Dans ce cas, un delta égal à 1 aurait été obtenu. On voit maintenant l’avantage de la stratégie d’achat d’options d’achat. En effet, avec un investissement de 2 000 $, il est possible de gagner (ou de perdre) 86 % des mouvements à la hausse ou à la baisse du prix du XSP.TO. En possédant les actions, à la place des options d’achat, le delta aurait été 1, mais avec un déboursé important de 11 840 $.

À noter que la perte maximum avec l’achat des options est de 2 000 $, alors qu’en achetant les actions, ma perte maximum est, théoriquement, de 11 840 $.

Qu’arrive-t-il si au lieu de choisir (toujours le 30 décembre 2015) l’option d’achat qui expire le 17 juin 2016 on préfère une autre option d’achat disponible à la bourse qui expire plus tôt, soit le 18 mars 2016 ?

Toujours en date du 30 décembre 2015 on a:

- Le sous-jacent est le XSP.TO à 23,68 $

- Le call XSP.TO expire le 18 mars 2016

- Le prix d’exercice est 20,00 $

- La prime se vend à 3,80 $

- Volatilité implicite : 29,2 %

- Taux d’intérêt à court terme : 0,715 %

En mettant ces données dans le calculateur d’options (et en ignorant la partie dividendes), on obtient les résultats qui nous intéressent :

- Prime : 3,85 $

- Delta : 0,9119

- Thêta : - 0,0037

Voici donc ce que l’on peut en dire :

- Cette option se vend à un prix très près du prix théorique (3,85 $ contre 3,80 $) ;

- Le delta est plus élevé que dans le cas du call 17 juin 2016 : 0,91 ;

- Le thêta (qui représente l’effritement de la prime à chaque jour) est légèrement plus élevé que dans l’option précédente.

Donc, si un investisseur achète cinq options d’achat, il déboursera 3,80 $ x 500 = 1 900 $ (sans considérer la commission). En échange, il aura un produit qui réagit à 91 % aux mouvements du XSP.TO.

Cependant, une perte quotidienne de 1,85 $ (= 0,0037 x 500) doit être considérée conséquemment à l’effritement du montant investi. Ceci suggère, comme dit précédemment, de liquider la position en vendant les cinq options d’achat une fois le profit désiré est réalisé, sans trop attendre.

En faisant la comparaison entre les deux options d’achat dont l’échéance diffère de trois mois, on ne note pas une grande différence en ce qui concerne le delta et le thêta. La vraie différence se trouve dans le fait qu’avec l’option d’achat dont l’échéance est mars 2016, on a 77 jours pour réaliser un profit, alors que pour l’option d’achat dont l’échéance est juin 2016, on a 168 jours.

C’est donc une question de perception sur ce qui va se passer dans le marché et quand.

Par exemple, si les signaux techniques nous indiquent clairement que le marché est dans l’imminence d’une hausse, on peut choisir une option d’achat dont l’échéance est encore plus près que mars. Dans ce cas, à parité de prix d’exercice, le delta est naturellement plus élevé et la prime est inférieure aux deux exemples précédents. Cependant, comme rien n’est gratuit avec les options, moins de jours sont alors disponibles pour réaliser un profit.